| En 2012, 78 % du produit des impôts locaux versés à la commune par les Vendarguois n'ont pas été utilisés ! Qu'attend le maire, en ces temps de crise, pour BAISSER les impôts plutôt que de se faire payer avec eux un luxueux véhicule de fonction ? |

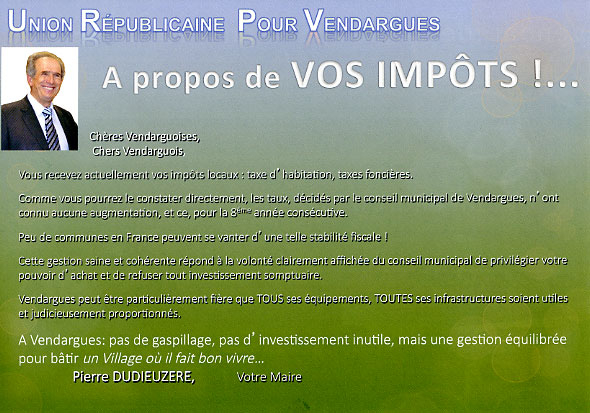

Ces jours-ci (fin novembre 2013), le maire, Pierre DUDIEUZÈRE, fait distribuer dans les boîtes à lettres des Vendarguois le tract reproduit ci-dessous (plus lisible en version scannée qu'en version papier très peu contrastée) :

|

|

Comme je l'ai déjà expliqué dans mes commentaires au vote du compte adminstratif 2012, affaire n° 8 de la séance du conseil municipal du 10 avril 2013, et à nouveau en juin dernier dans une page d'actualité qui répondait à un tract du maire intitulé « À propos du budget », si le maire a pu pratiquer une certaine stabilité des taux de la part « commune » (la part qui revient à la commune, à laquelle s'ajoute, sur la feuille d'impôts, celle du département et celle de l'agglomération) des impôts locaux (taxe foncière et taxe d'habitation) depuis 2006, c'est principalement parce qu'il avait pratiqué pendant les cinq années antérieures un matraquage fiscal particulièrement vigoureux pour s'assurer un confort financier accru dans les années ultérieures.

Reprenons en effet les chiffres, non pas depuis 2006, mais depuis 2001, pour ce qui concerne la taxe d'habitation (les augmentations de taux sont en pourcentage les mêmes pour la taxe d'habitation et les taxes foncières, si bien qu'en pourcentage, les évolutions décrites ci-dessous sont identiques pour les deux taxes, même si les taux nominaux de chaque taxe diffèrent) :

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

| Taux de la taxe d'habitation (TA) | 14,70% | 15,43% | 16,35% | 16,85% | 17,73% | 18,26% | 18,26% | 18,26% | 18,26% | 18,26% | 18,26% | 18,26% |

| Augmentation annuelle du taux en % | +5% | +6% | +3% | +5,2% | +3% | +0% | +0% | +0% | +0% | +0% | +0% | |

| Augmentation cumulée du taux en % | +5% | +11,22% | +14,63% | +20,61% | +24,22% | +24,22% | +24,22% | +24,22% | +24,22% | +24,22% | +24,22% | |

| Augmentation annuelle des bases en % | +1,00% | +1,00% | +1,50% | +1,50% | +1,80% | +1,80% | +1,80% | +1,60% | +1,50% | +1,20% | +1,20% | +1,80% |

| Bases (base 100 en 2001) | 100,00 | 101,00 | 102,52 | 104,05 | 105,93 | 107,83 | 109,77 | 111,53 | 113,20 | 114,56 | 115,94 | 118,02 |

| Augmentation cumulée des bases en % | +1% | +2,52% | +4,05% | +5,93% | +7,83% | +9,77% | +11,53% | +13,20% | +14,56% | +15,94% | +18,02% | |

| Coefficient INSEE | 103,90 | 105,90 | 108,10 | 110,40 | 112,40 | 114,24 | 115,94 | 119,20 | 119,31 | 121,13 | 123,70 | 126,12 |

| Inflation (base 100 en 2001) | 100,00 | 101,92 | 104,04 | 106,26 | 108,18 | 109,95 | 111,59 | 114,73 | 114,83 | 116,58 | 119,06 | 121,39 |

| Inflation en % par rapport à 2001 | 1,92% | 4,04% | 6,26% | 8,18% | 9,95% | 11,59% | 14,73% | 14,83% | 16,58% | 19,06% | 21,39% | |

| Taxe d'habitation (base 100 en 2001) | 100,00 | 106,02 | 114,02 | 119,27 | 127,76 | 133,95 | 136,36 | 138,54 | 140,62 | 142,31 | 144,01 | 146,61 |

| Augmentation de la TA en % par rapport à 2001 | +6,02% | +14,02% | +19,27% | +27,76% | +33,95% | +36,36% | +38,57% | +40,62% | +42,31% | +44,01% | +46,61% |

Dans ce tableau, on s'intéresse à trois choses : l'évolution des taux votés chaque année par la commune, l'augmentation des bases votée chaque année par le Parlement dans la loi de finance pour compenser l'inflation, et l'inflation elle-même selon les chiffres de l'INSEE, de manière à pouvoir comparer ce que voit le contribuable sur sa feuille d'impôt, qui est la conjugaison de l'effet de l'augmentation éventuelle des taux et de celle des bases, à l'inflation sur la même période. Car, si ce n'est pas le maire qui fait voter l'augmentation des bases, c'est bien lui qui en profite et il sait d'avance qu'elle sera votée chaque année et, pour le contribuable, c'est bel et bien une augmentation dont profite la commune. C'est ce que montrent les deux dernières lignes du tableau, qui s'intéressent à l'évolution de la part « commune » de la taxe d'habitation vue du point de vue du contribuable, en valeur absolue par rapport à une base 100 en 2001 (si la part « commune » de ma taxe d'habitation était de 100 € en 2001, de combien était-t-elle en 2002, en 2003, etc. jusqu'en 2012, dernière année complète à la date de rédaction de cette page) et en pourcentage cumulatif depuis 2001.

Ce tableau peut s'illustrer graphiquement dans le graphe suivant dans lequel la courbe rouge correspond à la ligne du tableau « Taxe d'habitation (base 100 en 2001) » et permet de savoir combien payait à la commune une année donnée au titre de la taxe d'habitation une personne qui payait 100 € en 2001, la courbe verte correspond à la ligne « Bases (base 100 en 2001) » et permet de savoir de combien était une année donnée la valeur locative qui sert de base au calcul de la taxe d'habitation si elle était de 100 € en 2001 et la courbe bleue correspond à la ligne « Inflation (base 100 en 2001) » et permet de savoir ce que coûtait une année donnée, compte tenu de l'inflation, quelque chose qui coûtait 100 € en 2001 (dans ces trois courbes, la valeur au-delà de 100 une année donnée correspond donc au pourcentage d'augmentation cumulé depuis 2001 de ce que décrit la courbe, puisqu'on part à chaque fois d'une base 100, choisie précisément pour cela) :

|

Ce que montrent le tableau et les courbes ci-dessus, c'est que :

En d'autres termes, depuis 2006, chaque contribuable vendarguois paye, en euros constants, c'est-à-dire en plus de ce qui sert à compenser l'inflation, 24 % de plus en impôts locaux à la commune que ce qu'il payait (ou aurait payé) en 2001.

Or, en 2001, la commune avait fini l'année avec un excédent net reporté sur 2002 (après mise en réserve de ce qui était nécessaire pour payer la part d'investissements déjà engagés mais pas encore payés) de l'ordre de 500.000 € (3.465.897,14 F, soit 528.372,61 €). Ce qui montre que les recettes de 2001 étaient plus que suffisantes pour couvrir les besoins de la commune cette année-là. C'est donc dans une commune déjà à l'aise financièrement que le maire a en cinq ans augmenté les impôts de près de 25 % de plus que l'inflation pour se donner encore plus d'aisance dans la gestion !

Et la commune est de ce fait tellement à l'aise que le maire ne parvient même pas à utiliser tout l'argent qui rentre ! Vendargues a fini l'année 2011 avec un excédent net reporté sur 2012 (après mise en réserve de ce qui était nécessaire pour payer la part d'investissements déjà engagés mais pas encore payés) de l'ordre de deux millions et demi d'euros (2.508.668,21 €, cf. procès-verbal du conseil municipal du 21 mars 2012, affaire n° 4) et l'année 2012 avec un excédent net reporté sur 2013 de l'ordre de trois millions d'euros (3.063.675,45 €, cf. procès-verbal du conseil municipal du 10 avril 2013, affaire n°8), soit un peu plus d'un demi-million (555.007 €) de plus qu'en 2011 économisés sur les seules ressources de 2012, hors report de 2011.

En 2011, le produit des impôts locaux a été de 3.720.862 € ; les 2.508.668 € inutilisés en 2011 représentent 67 % des impôts payés par les Vendarguois à la commune. En 2012, le produit des impôts locaux a été de 3.930.086 € ; les 3.063.675 € inutilisés en 2012 représentent 78 % des impôts payés par les Vendarguois à la commune. et les 555.007 € supplémentaires ajoutés à la « cagnotte » au seul titre de 2012 représentent 14,1 % du produit des impôts locaux de 2012. En d'autres termes, près des quatre cinquièmes du produit des impôts locaux de 2012, soit un peu plus de trois millions d'euros, n'ont pas été utilisés en 2012.

Il peut être de bonne gestion de faire des économies, mais en temps de crise, faire payer les contribuables pour ne pas utiliser près des quatre cinquièmes de ce qu'on leur ponctionne n'est pas du meilleur goût ! Surtout si, comme on peut le craindre, c'est pour le « claquer » l'année suivante en vue des prochaines élections municipales !

Le fait est que Vendargues était déjà en 2001 une commune fiscalement riche du fait de l'apport de la taxe professionnelle de la zone industrielle du Salaison et que la transformation en 2002 du district de Montpellier en communauté d'agglomération avec les changements de fiscalité induits a figé cette richesse à ce qu'elle était en 2001 à travers le jeux des compensations entre l'agglo et les communes, si bien que Vendargues n'a pas eu à souffrir de la suppression de la taxe professionnelle et de la crise économique qui aurait impacté les rentrées fiscales issue des entreprises (on trouvera sur ce point des explications plus détaillées dans la page de ce site déjà mentionnée plus haut intitulée « À propos du budget », accessible en cliquant ici). Et comme le maire, comme on vient de le voir, a fait faire, en cinq ans à partir de 2002 un bond de 24 % en plus de l'inflation aux impôts des particuliers, cette richesse fiscale de Vendargues n'a fait que s'accroître encore jusqu'à aujourd'hui. Car l'augmentation des impôts locaux n'a pas pour objectif de faire face à l'augmentation de la population, puisque celle-ci se traduit par des rentrées fiscales supplémentaires de la part des nouveaux habitants.

Le maire se vante d'une saine gestion, mais il est facile d'être bon gestionnaire quand on est riche !

Et si l'on regarde où passe cette richesse, on constate que ce n'est pas tant dans les investissements, la seule chose dont parle le maire dans son tract, que dans le fonctionnement, c'est-à-dire dans les dépenses au quotidien comme les frais de personnel, l'entretien courant, les frais de télécommunications, l'énergie, l'eau, l'essence, les fêtes, les réceptions, etc.

En effet, en 2010, dernière année pour laquelle les moyennes nationales sont disponibles, la commune a dépensé 1.219,51 € par habitant en frais réels de fonctionnement, alors que la moyenne nationale pour les communes de 5.000 à 10.000 habitants faisant partie d'une communauté d'agglomaration (la « strate » dont fait partie Vendargues) était de 919 €, soit pour Vendargues, 33 % de plus que la moyenne des communes de sa strate, ce qui représente, pour une population officielle en 2010 de 5.508 habitants, un écart par rapport à la moyenne de 1.655.209 € de plus, correspondant à près de 50 % (46,6 %) du produit des impôts locaux de 2010 (3.551.805 €).

Si l'on ne prend en considération que les seuls frais de personnel, qui représentaient en 2010 un peu plus de 50 % des dépenses réelles de fonctionnement (3.516.476 € sur un total de 6.717.046 €, soit 52,35 %), ils se montent à 638,43 € par habitant, à comparer à une moyenne de la strate de 510 €, soit un supplément de 25,2 % par rapport à la moyenne de la strate. Ce ne sont donc pas eux, mêmes s'ils sont supérieures à la moyenne, le principal coupable de l'écart de 33 % avec la moyenne, mais bien les autres dépenses, dont les fêtes et réceptions, puisque, par soustractions, on voit que les dépenses de fonctionnement par habitant hors dépenses de personnel étaient en 2010 à Vendargues de 581,08 € par habitant, à comparer à une moyenne de la strate de 409 € (919-510), soit 42 % de plus que la moyenne de la strate.

Alors, peut-être le maire maîtrise-t-il les investissements (au moins dans les périodes creuses entre deux élections municipales), mais il se laisse aller sur les dépenses de fonctionnement, qui représentent des montants près de deux fois plus importants que les investissements (en 2012, 6.935.109 € de dépenses de fonctionnement inscrites au compte administratif à comparer à 4.523.250 € de dépenses d'investissement) et même s'il prétend depuis deux ou trois ans stabiliser ces dépenses de fonctionnement, là encore, il le fait par rapport à un niveau déjà largement supérieur à la moyenne et, pour les dépenses de fonctionnement comme pour les impôts, l'objectif, en temps de crise, ne devrait pas être de stabiliser à un niveau « luxueux » mais de réduire, l'un étant justement le moyen de permettre l'autre !

Et pour finir en revenant sur les investissements, lorsque le maire parle de « refuser tout investissement somptuaire », il aurait pu ajouter, « sauf lorsque ça me concerne personnellement », car on peut se demander si un 4x4 Renault Koleos White Edition, le modèle de luxe de la gamme Koleos, avec entre autres une sellerie cuir bi-ton, la navigation Carminat Bluetooth, le Bose Sound System composée d’un amplificateur numérique, de 7 haut-parleurs et d’un caisson de basses, acheté 29.500€ en mai 2010 (voir notre page sur cette affaire), constitue un équipement « judicieusement proportionné » comme véhicule de fonction pour le maire d'une commune de la taille de Vendargues, même si celui-ci a fait le choix personnel de ne pas résider dans la commune dont il est maire (quoi qu'il veuille faire croire à ceux qui ne s'intéressent pas de trop près à la vie privée de leurs élus, il est de notoriété publique à Vendargues et à Castries que Pierrre Dudieuzère habite dans le hameau de Cadenet, sur le territoire de la commune de Castries, dont il est d'ailleurs originaire, même s'il reste propriétaire de son ancienne résidence à Vendargues, qui lui sert encore de simple « boîte à lettres » pour donner une adresse à Vendargues quand ça l'arrange pour entretenir cette fiction) !

Mais puisque la commune est « riche », pourquoi se gêner quand c'est le contribuable qui paye et qu'on n'arrive même pas à dépenser tout ce qu'on lui fait payer ?!...

| Le site de Bernard SUZANNE, ancien conseiller municipal

de VENDARGUES (Hérault) Accueil - Actualité - Dossiers - Documents - PV des CM - Aide Liens utiles - Qui suis-je - Me contacter Dernière mise à jour le 23 novembre 2013 |