Le compte administratif représente les recettes et les dépenses effectivement enregistrées dans l'année, par opposition au budget, qui n'est qu'une prévision (pour plus de détails, voir la page qui décrit les mécanismes des finances communales). Les tableaux ci-dessous détaillent le réalisé 2018 tel qu'il a été présenté au conseil municipal du 3 avril 2019 et le comparent aux prévisions du budget 2018 (budget primitif, budget supplémentaire et décisions modificatives) et au compte administratif de 2017 pour faire apparaître les variations réelles d'une année sur l'autre. Ils font aussi apparaître, pour la section d'investissement, les restes à réaliser reportés dans le budget 2019 (sur les « reste à réaliser (RAR) », voir la section Reports et budget supplémentaire de la page sur les finances communales déjà citée).

Contrairement à un budget, qui doit être en équilibre (dépenses = recettes pour chaque section, fonctionnement et investissements), le compte administratif, qui décrit ce qui s'est effectivement passé, met le plus souvent en évidence une différence entre les dépenses et les recettes de chaque section, car la probabilité que les dépenses soient exactement égales aux recettes est infime. Sauf dans une commune en graves difficultés financières, les dépenses de fonctionnement n'épuisent pas toutes les ressources enregistrées en recettes de fonctionnement (dont les rentrées fiscales de la commune) et l'excédent des recettes sur les dépenses dans la section de fonctionnement permet de dégager une « épargne » susceptible de servir à l'« autofinancement » d'une partie des investissements (sur l'autofinancement, c'est-à-dire le financement d'une partie de ses investissement par la commune elle-même sur ses ressources propres plutôt que par l'emprunt ou des subventions, voir la section qui lui est consacrée dans la page de ce site intitulée Les finances communales : pour en savoir plus). La loi oblige en fait la commune à dégager un excédent de recettes de fonctionnement sur les dépenses de fonctionnement suffisant pour au moins rembourser la part de capital incluse dans les échéances d'emprunts à rembourser dans l'année, qui est imputée en dépense d'investissement (les intérêts sont imputés directement aux dépenses de fonctionnement), car si ce n'était pas le cas, la commune n'aurait d'autre option que d'emprunter pour rembourser les emprunts antérieurs.

Comme depuis le compte administratif 2010, je présente les tableaux de synthèse, non pas, comme je le faisais auparavant, par ordre décroissant des sommes en cause, mais tels qu'ils apparaissent dans les documents budgétaires officiels, en conservant l'ordre des lignes et les lignes non alimentées et en faisant apparaître les totaux partiels qui y figurent, sous leur appellation officielle. On notera que, dans cette présentation, les excédents et déficit reportés de l'année précédente sont isolés en fin de tableau et ne sont pas pris en compte dans le total correspondant.

Par contre, pour les tableaux de détail, je continue à classer les comptes, non pas selon leur ordre de numérotation (celui du

budget), mais dans leur ordre d'importance décroissante en montant,

pour permettre de plus facilement apprécier l'importance relative des

divers types de dépenses et de recettes (explicitée en pourcentage dans la colonne « % du total »).

La colonne « variation en % » indique la variation du compte administratif de l'année par rapport au compte administratif de l'année précédente sur le poste concerné et la colonne « % réalisé » des tableaux de synthèse des dépenses de fonctionnement et d'investissement indique le pourcentage de réalisation par rapport au budget de l'année.

Les montants ont été arrondis à l'euro le plus proche.

En cliquant sur le code du compte, lorsqu'il est orange (lien) vous pouvez accéder au détail

et/ou à un commentaire sur ce compte. Je n'ai pas commenté les chapitres qui ne sont pas alimentés à Vendargues.

| Compte | Libellé | BP+DM 2018 |

CA 2018 | % du total |

% réalisé |

CA 2017 | variation en % |

| 011 | Charges à caractère général | 2.080.000 | 1.921.034 | 27,20% | 92,36% | 2.016.171 | -4,72% |

| 012 | Charges de personnel et frais assimilés | 4.040.000 | 3.913.608 | 55,41% | 96,87% | 3.963.751 | -1,27% |

| 014 | Atténuations de produits (1) | 160.000 | 150.768 | 2,13% | 94,23% | 367.510 | -58,98% |

| 65 | Autres charges de gestion courante | 530.000 | 511.269 | 7,24% | 96,47% | 502.272 | +1,79% |

| Total des dépenses de gestion des services | 6.810.000 | 6.496.679 | 91,97% | 95,40% | 6.849.704 | -5,15% | |

| 66 | Charges financières | 200.000 | 165.553 | 2,34% | 82,78% | 181.278 | -8,67% |

| 67 | Charges exceptionnelles | 80.000 | 941 | 0,01% | 1,18% | 126.470 | -92,56% |

| 68 | Dotations aux provisions (2) | ||||||

| 022 | Dépenses imprévues (3) | 500.000 | |||||

| Total des dépenses réelles de fonctionnement (4) | 7.590.000 | 6.663.174 | 94,33% | 87,79% | 7.157.452 | -6,91% | |

| 023 | Virement à la section d'investissement | 700.000 | |||||

| 042 | Opérations d'ordre de transfert entre sections | 250.000 | 400.373 | 5,67% | 160,15% | 415.246 | -3,58% |

| 043 | Opérations d'ordre à l'intérieur de la section de fonctionnement (5) | ||||||

| Total des dépenses d'ordre de fonctionnement | 1.040.000 | 400.373 | 415.246 | -3,58% | |||

| TOTAL DES DÉPENSES DE FONCTIONNEMENT | 8.630.000 | 7.063.547 | 81,85% | 7.572.698 | -6,72% | ||

| 002 |

Pour information déficit de fonctionnement reporté de n-1 |

(1) Les atténuations de produits, isolées dans le chapitre 014, correspondent aux pénalités pour déficit de logements sociaux au regard de la loi SRU.

(2) Il s'agit ici des dotations aux provisions

pour les communes appliquant le régime des provisions semi-budgétaires, ce qui n'est pas le cas de Vendargues (sur la problématique des provisions et de leurs différents modes de gestion, voir la section consacrée au chapitre 42 ci-dessous et la section qui leur est consacrée dans la page intitulée « Les finances communales : pour en savoir plus »)

(3)

Sur ce chapitre, qui ne donne lieu à aucune réalisation, et ne peut être mobilisé que par des délibérations modificatives transférant tout ou partie de son solde vers d'autres chapitres de dépenses, voir la section qui lui est consacrée dans la page intitulée « Les finances communales : pour en savoir plus ».

(4) « Les dépenses réelles de fonctionnement s'entendent de l'ensemble des dépenses de l'exercice budgétaire entraînant des mouvements réels. Toutefois, pour l'application du 1° (Dépenses réelles de fonctionnement/population), sont exclues les dépenses correspondant à des travaux en régie transférés en section d'investissement. Pour l'application du 9° (Dépenses réelles de fonctionnement et remboursement annuel de la dette en capital/recettes réelles de fonctionnement), sont exclues les dépenses correspondant à des travaux en régie et à des charges transférées en section d'investissement » (art.

R2313-2 du code général des collectivités territoriales).

Concrètement, toutes les dépenses exclues des dépenses réelles de fonctionnement,

en dehors d'un éventuel déficit de fonctionnement reporté sont maintenant

regroupées

dans le chapitre 042.

(5)

Sur ce chapitre, voir la section qui lui est consacrée dans la page intitulée « Les finances communales : pour en savoir plus ».

Les dépenses de fonctionnement ont baissé en 2018 de 6,72 % par rapport à 2017, soit en valeur absolue, de 509.152 €. Mais deux postes expliquent une grande partie de cette baisse :

Ces deux montants représentent un total de 333.837 €, soit les deux tiers de la baisse (66%). Si l'on se limite aux dépenses de gestion des services, qui correspondent aux dépenses répétitives d'une année sur l'autre pour faire fonctionner les services de la commune, hors pénalités loi SRU (chapitre 014), la baisse est de 136.283 €, soit 2,10 %. C'est une réduction modeste, mais c'est un premier pas, et elle concerne à la fois le chapitre 011, charges à caractère général, et le chapitre 012, charges de personnel, qui, à eux deux, représentent 92 % des dépenses de gestion des services hors pénalités loi SRU, et 83 % des dépenses de fonctionnement. Reste à voir si cette tendance à la baisse se confirmera en 2019. Mais il faudra attendre après les élections municipales de mars 2020 pour le savoir, car le compte administratif 2018 est le dernier qui sera commun avant ces élections municipales et l'on peut donc penser que cette baisse est purement conjoncturelle et seulement destinée à présenter un compte à la baisse avant les élections.

Retour à la table des matières

La colonne « % du total » donne le pourcentage que représente chaque chapitre par rapport au total des recettes de fonctionnement de l'année, c'est-à-dire hors excédent reporté de l'année précédente. Cette année, ces pourcentages sont calculés sur les chiffres hors remboursements par la métropole

| Compte | Libellé | BP+DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 013 | Atténuations de charges (1) | 20.000 | 11.896 | 0,15% | 86.265 | -86,21% |

| 70 | Ventes de produits et services | 420.000 | 513.607 | 6,44% | 435.716 | +17,88% |

| 73 | Impôts et taxes | 6.200.000 | 6.368.613 | 79,82% | 6.307.225 | +0,97% |

| 74 | Dotations, subventions, participations | 740.000 | 818.808 | 10,26% | 863.724 | -5,20% |

| 75 | Autres produits de gestion courante | 52.905 | 57.703 | 0,72% | 55.598 | +3,79% |

Total des recettes de gestion des services |

7.432.905 | 7.770.627 | 97,39% | 7.748.528 | +0,29% | |

| 76 | Produits financiers | 0 | 23 | 0,00% | 11 | +109,09% |

| 77 | Produits exceptionnels | 0 | 205.023 | 2,57% | 197.396 | +3,86% |

| 78 | Reprises sur amortissements et provisions | |||||

| Total des recettes réelles de fonctionnement (2) | 7.432.905 | 7.975.673 | 99,96% | 7.945.935 | +0,37% | |

| 042 | Opérations d'ordre de transfert entre sections | 0 | 3.019 | 0,04% | ||

| 043 | Opérations patrimoniales | |||||

| Total des recettes d'ordre de fonctionnement | 0 | 3.019 | 0,04% | 0 | ||

| TOTAL DES RECETTES DE FONCTIONNEMENT | 7.432.905 | 7.978.692 | 7.945.935 | +0,41% | ||

| 002 |

Pour information Excédent ordinaire reporté de n-1(3) |

1.197.095 |

1.197.095 |

15,00% |

1.907.637 |

(1) Les atténuations de charges sont le plus souvent des remboursements sur charges sociales et autres charges de personnel enregistrées en crédit au compte 64

(2) « Les recettes réelles de fonctionnement s'entendent de l'ensemble des recettes de fonctionnement de l'exercice entraînant des mouvements réels » (art.

R2313-2 du code général des collectivités territoriales).

Concrètement, toutes les recettes exclues des recettes

réelles de fonctionnement, en dehors de l'excédent ordinaire

reporté,

sont maintenant regroupées

dans le chapitre 042.

(3) Le pourcentage indiqué dans la colonne « % du total » est le pourcentage que représente l'excédent par rapport au total des recettes n'incluant pas cet excédent. Il représente donc le pourcentage d'accroissement des recettes induit par l'excédent reporté.

EXCÉDENT DE FONCTIONNEMENT : 2.112.241 €

Cet excédent de fonctionnement de 2.112.241 € (à comparer à 2.280.873 € en 2017) est obtenu en ajoutant aux 915.146 € de différence entre le total des recettes de fonctionnement, qui est de 7.978.692 €, et le total des dépenses de fonctionnement, qui est de 7.063.546 €, le montant de l'excédent de fonctionnement reporté de 2017 sur 2018 (après comblement du besoin de financement de la section d'investissement en 2017), soit 1.197.095 €. L'excédent spécifique à 2018 représente environ 43 % de ce total avant prise en compte du besoin de financement de la section d'investissements pour 2018, c'est-à-dire de l'autofinancement des investissements de 2018, qui est de 728.811 €.

Retour à la table des matières

Si la comparaison du budget global d'investissement d'une année sur l'autre donne une indication de tendance, la comparaison ligne à ligne n'est pas très significative dans la mesure où la structure de ce budget n'est pas aussi répétitive que celle du budget de fonctionnement. Mais le plus intéressant est de suivre l'évolution des dépenses d'équipement, c'est-à-dire le cumul des chapitres 20 (plus 204, maintenant isolé en tant que chapitre spécifique), 21 et 23 en dépenses, qui représente les investissements réels nouveaux en 2018, la ligne « emprunts » correspondant au remboursement de capital sur des emprunts ayant servi à financer des investissements antérieurs, c'est-à-dire à des investissements réels aussi, mais faits dans des années antérieures.

| Cpte | Libellé | BP+DM 2018 |

CA 2018 | % réalisé |

REPORT VERS 2019 |

CA 2017 | variation en % |

| 010 | Stocks | ||||||

| 20 | Immobilisations incorporelles (sauf 204) | 191.019 | 87.476 | 45,79% | 99.662 | 25.092 | +248,62% |

| 204 | Subventions d'équipement versées | 222.500 | 16.891 | 7,59% | 0 | ||

| 21 | Immobilisations corporelles | 199.221 | 160.252 | 80,44% | 1.500 | 200.184 | -19,95% |

| 23 | Immobilisations en cours | 1.440.760 | 1.311.018 | 90,99% | 87.930 | 503.614 | +160,32% |

| Total des dépenses d'équipement | 2.053.500 | 1.575.637 | 76,73% | 189.092 | 728.890 | +116,17% | |

| 10 | Dotations, fonds divers et réserves | 30.000 | 0 | ||||

| 13 | Subventions d'investissement | 0 | 0 | 3.872 | |||

| 16 | Emprunts et dettes assimilées | 510.000 | 506.325 | 497.099 | |||

| 18 | Compte de liaison : affectation (budgets annexes, régies) | ||||||

| 26 | Participations et créances rattachées | ||||||

| 27 | Autres immobilisations financières | ||||||

| 020 | Dépenses imprévues | ||||||

| Total des dépenses financières | 540.000 | 506.325 | 500.971 | ||||

| 45X-1 | Total des opérations pour compte de tiers | ||||||

| Total des dépenses réelles d'investissement | 2.593.500 | 2.081.962 | 189.092 | 1.229.860 | |||

| 040 | Opérations d'ordre de transfert entre sections | 0 | 3.019 | ||||

| 041 | Opérations patrimoniales | ||||||

| TOTAL DES DÉPENSES D'INVESTISSEMENT | 2.593.500 | 2.084.981 | 189.092 | 1.229.860 | |||

| 001 |

Pour information Déficit d'investissement reporté de n-1 |

501.361 |

521.916 |

Sur les 1.575.637 € de dépenses d'équipement payées en 2018, 759.537 € sont des reports de 2017 vers 2018 (RAR de fin 2017). Il reste donc 816.100 € d'investissements nouveaux de 2018 payés en 2018, et 189.092 € d'investissements engagés en 2018 qui ne seront payés qu'en 2019 (RAR à fin 2018). Les 506.325 € de dépenses financières corresponde au capital remboursé en 2018 sur des emprunts antérieurs, donc sur des investissements déjà réalisés et payés en tout ou partie par l'emprunt. Le tableau ci-dessous reprend le tableau similaire produit avec le compte administratif 2017 en y ajoutant la ligne correspondant à 2018 (les années d'élections municipales sont sur fond bleu plus foncé). Il montre le résultat de ce même calcul depuis 2007 (année précédant les élections municipales de mars 2008).

| Année | Dépenses d'équipement | moins RAR A-1 | plus RAR A+1 | Engagé de l'année |

| 2007 | 2.903.129 € | 1.154.142 € | 5.850.100 € | 7.599.087 € |

| 2008 | 5.455.771 € | 5.850.100 € | 2.571.015 € | 2.176.686 € |

| 2009 | 3.253.897 € | 2.571.015 € | 945.830 € | 1.628.712 € |

| 2010 | 1.092.735 € | 945.830 € | 1.918.900 € | 2.065.805 € |

| 2011 | 2.813.677 € | 1.918.900 € | 1.963.300 € | 2.858.077 € |

| 2012 | 3.971.156 € | 1.963.300 € | 912.517 € | 2.920.373 € |

| 2013 | 3.202.411 € | 912.517 € | 1.992.282 € | 4.282.176 € |

| 2014 | 2.611.662 € | 1.992.282 € | 248.343 € | 876.723 € |

| 2015 hors métropole |

666.946 € 461.941 € |

248.343 € | 429.473 € | 848.076 € 643.071 € |

| 2016 | 1.314.784 € | 429.473 € | 226.541 € | 1.111.852 € |

| 2017 | 728.890 € | 226.541 € | 759.537 € | 1.261.886 € |

| 2018 | 1.575.637 € | 759.537 € | 189.092 € | 1.005.192 € |

Cette manière de compabiliser montre que, si les dépenses d'équipements payées en 2018 (dont certaines avaient été engagées en 2017) ont plus que doublé par rapport à celles payées en 2017 (dont certaines avaient été engagées en 2016), les dépenses d'investissement engagées en 2018 (dont une partie sera payée en 2019) sont en baisse de 20 % environ par rapport aux dépenses d'équipement engagées en 2017 (dont une partie a été payée en 2018).

Retour à la table des matières

Je ne renseigne pas cette année la colonne « variation en % », qui n'apporterait aucune information significative.

| Cpte | Libellé | BP+DM 2018 |

CA 2018 | REPORT VERS 2019 |

CA 2017 | variation en % |

| 3. | Stocks | |||||

| 13 | Subventions d'investissement | 137.963 | 405.471 | 31.651 | 86.369 | |

| 16 | Emprunts et dettes assimilées | 490.000 | ||||

| 20 | Immobilisations incorporelles | |||||

| 204 | Subventions d'équipement versées | |||||

| 21 | Immobilisations corporelles | |||||

| 22 | Immobilisations reçues en affectation | |||||

| 23 | Immobilisations en cours | |||||

| Total des recettes d'équipement | 627.963 | 405.471 | 31.651 | 86.369 | ||

| 10 | Dotations, fonds divers et réserves | 180.000 | 115.170 | 748.800 | ||

| 1068 | Excédent de fonctionnement capitalisé | 1.083.776 | 1.093.957 | |||

| 138 | Autres subventions d'investissement non transférables | |||||

| 165 | Dépôts et cautionnements reçus | |||||

| 18 | Compte de liaison : affectation (budgets annexes, régies) | |||||

| 26 | Participations et créances rattachées | |||||

| 27 | Autres immobilisations financières | |||||

| 024 | Produits des cessions d'immobilisations | 163.120 | ||||

| Total des recettes financières | 1.426.898 | 1.209.127 | 748.800 | |||

| 45X-2 | Total des opérations pour compte de tiers | |||||

| Total des recettes réelles d'investissement | 2.054.861 | 1.614.598 | 31.651 | 835.169 | ||

| 021 | Virement de la section de fonctionnement | 790.000 | ||||

| 040 | Opérations d'ordre de transfert entre sections | 250.000 | 400.373 | 415.246 | ||

| 041 | Opérations patrimoniales | |||||

| Total des recettes d'ordre d'investissement | 1.040.000 | 400.373 | 415.246 | |||

| TOTAL DES RECETTES D'INVESTISSEMENT | 3.094.861 | 2.014.971 | 31.651 | 1.250.415 | ||

| 001 |

Pour information Excédent d'investissement reporté |

|

DÉFICIT D'INVESTISSEMENTS : 571.371 €

Retour à la table des matières

Le déficit d'investissement de 571.371 € est égal au déficit reporté de 2017 (501.361 €) augmenté de la différence négative (déficit) de 70.010 € entre le total des recettes d'investissement (2.014.971 €) et le total des dépenses d'investissement (2.084.981 €). Il sera enregistré en dépense au compte 001 de la section d'investissements du budget 2019. Si l'on y ajoute les 189.092 € de dépenses engagées en 2018 qui ne seront payées qu'en 2019 (les RAR 2018) en dépenses, on arrive à un total de 760.463 € de dépenses de 2018 reportées sur 2019. Elles seront couvertes pour partie par les restes à réaliser (RAR) en recettes reportés de 2018 vers 2019, qui sont de 31.651 € et pour le reste, soit 728.811 €, qui correspond au « besoin de financement », par un prélèvement sur l'excédent de fonctionnement, qui sera capitalisé au compte 1068 des recettes d'investissement du budget 2019.

BESOIN DE FINANCEMENT : 728.811 €

En fin de compte, si l'on compare l'excédent reporté en recette de fonctionnement pour 2019 une fois comblé le besoin de financement de 2018, soit 1.383.429 € (2.112.241 € - 728.811 €), à celui qui avait été reporté de 2017 sur 2018, soit 1.197.095 €, on voit que la « cagnotte », ou, si l'on préfère, les « économies » de la commune libres de toute affectation au terme de l'année, a augmenté de 186.335 €. La modicité des investissements en 2018 a donc permis d'augmenter de 16 % la « cagnotte » constituée en vue d'investissements préélectoraux, qui se feront en 2018 et 2019.

Retour à la table des matières

| 2016 | 2017 | 2018 | |

| Total du capital emprunté sur les emprunts en cours au 31/12 de l'année | 10.210.620 € | 9.538.147 € | 9.538.147 € |

| Total du capital restant dû sur ces emprunts au 31/12 de l'année | 6 040 363 € | 5.595.556 € | 5.089.231 € |

| Total des échéances payées dans l'année au titre de ces emprunts | 744 345 € | 683.011 € | 677.487 € |

| Part de capital remboursé sur ces échéances | 534 355 € | 497.099 € | 506.325 € |

| Part d'intérêts sur ces échéances | 209 990 € | 185.912 € | 171.162 € |

Aucun emprunt nouveau n'a été contracté en 2018, ce qui fait que, cette année, l'endettement de la commune a baissé de 506.325 €.

Pour la première fois depuis longtemps, cette année les chiffres fournis sur la dette sont cohérents, puisque, contrairement aux années précédentes, le capital restant dû au 31/12/2018 (5.089.231 €) est bien égal au capital restant dû au 31/12/2017 (5.595.556 €) moins le capital remboursé en 2018 (506.325 €). Les efforts du nouveau DGS pour mettre de l'ordre dans les outils informatiques de gestion de la dette semblent donc avoir été cournonnés de succès.

Retour à la table des matières

Les valeurs des ratios fournis ci-dessous ont été calculés par moi à partir des données du compte adminstratif 2018 et sont cohérentes cette année avec celles du compte administratif, pour les ratios qui y figurent.

On trouve sur le site dédié aux collectivités locales, « collectivites-locales.gouv.fr, le portail de l'État au service des collectivités locales », des données statistiques permettant une comparaison avec la moyenne de communes similaires (à partir de la page d'accueil, activer l'onglet « Finances locales », puis le lien « Données financières » du menu « Pour aller plus loin » dans la partie droite de la page ; dans la page « Études et statistiques locales » sur laquelle on arrive, choisir le lien « Les collectivités locales en chiffres », puis le lien pour l'année souhaitées (dernière année disponible à la date de création de cette page : année 2018) ; on arrive alors sur une page qui détaille le plan du document pdf fournissant ces données et donne accès au document soit globalerment, soit par chapitre ; les données statistiques sur les ratios des communes sont dans le chapitre 4, section 4.7). On ne trouve plus les données sous forme aussi fine que jusqu'en 2010, avec analyse par région et par type d'intercommunalité, mais seulement par strate de population. Sur le document de 2018, les ratios sont ceux de 2016 et la strate pertinente pour Vendargues est celle des communes de la France métropolitaine dont la population est comprise entre 5.000 et 10.000 habitants. Contrairement à ce que je faisais jusqu'ici, je laisse cette année, en plus de l'année précédente (2017), l'année pour laquelle les ratios moyens sont disponibles (2016) pour permettre a posteriori de voir quels étaient les ratios de Vendargues cette année-là.

La population de Vendargues en 2018 retenue pour le calcul de ces ratios est de 6.277 habitants ; elle était la même en 2017 et de 6.271 habitants en 2016.

| Libellé du ratio | VENDARGUES |

Moyenne strate | ||

| 2018 (6.277 h) |

2017 (6.277 h) |

2016 (6.271 h) |

2016 (5.000 à 10.000 h) |

|

| 1. Dépenses réelles de fonctionnement/habitant | 1 061,52 | 1 140,27 | 1 109,05 | 941 |

| 2. Produit des impôts directs/habitant | 681,75 | 672,27 | 662,67 | 508 |

| 2'. Produit des impôts directs + compensation métropole/habitant (1) | 909,24 | 896,02 | 886,80 | 676 |

| 3. Recettes réelles de fonctionnement/habitant | 1 270,62 | 1 265,88 | 1 319,31 | 1 128 |

| 4. Dépenses d'équipement brut/habitant | 251,02 | 116,12 | 209,66 | 257 |

| 5. Encours de la dette/habitant (au 31/12 de l'année) | 810,77 | 891,44 | 963,22 | 888 |

| 6. Dotation globale de fonctionnement/habitant | 10,25 | 14,69 | 35,93 | 164 |

| 7. Dépenses de personnel/dépenses réelles de fonct. | 58,73 % | 55,38 % | 57,17 % | 55,4 % |

| 9. Dépenses réelles de fonct.+dette/recettes réelles de fonct. (2) | 89,89 % | 96,33 % | 90,52 % | 91,3 % |

| 10. Dépenses d'équipement brut/recettes réelles de fonct. (3) | 19,76 % | 9,17 % | 15,89 % | 22,8 % |

| 11. Encours de la dette/recettes réelles de fonct. (4) | 63,81 % | 70,42 % | 73,01 % | 78,7 % |

| 12. Poids de la dette en nombre d'années d'épargne brute (5) | 4,59 | 7,80 | 7,96 | |

(1) Ce nouveau ratio introduit dans les documents du ministère de l'intérieur depuis 2007 est similaire au précédent à ceci près qu'il ajoute ou retranche au produit des impôts directs (pour Vendargues, taxe d'habitation (TH) et taxes foncières (TF)) la compensation faite entre l'intercommunalité à fiscalité propre et la commune (pour Vendargues, la compensation versée à la commune par Montpellier Méditerranée métropole, soit en 2018, 1.427.980,58 €, de manière à rendre ces chiffres comparables avec ceux des communes qui ne font pas partie d'une intercommunalité à fiscalité propre et perçoivent donc en plus de la TH et de la TF les taxes qui ont pris la place de la taxe professionnelle (rappelons que cette compensation n'est pas la simple compensation de la perte de taxe professionnelle, mais le net entre cette perte d'une part, et d'autre part les surcroîts de ressources issus de la part de TH et de TF que percevait auparavant le district de Montpellier et que ne percevait plus l'agglo lors de sa création, qui sont revenues à la commune lors de la création de l'agglo, et les réductions de dépenses pour la commune résultant des transferts de compétences de la commune vers l'agglo et maintenant la métropole).

(2) Le ratio 9, encore appelé « marge d'autofinancement courant », mesure le rapport entre les charges courantes augmentées de l'annuité de la dette (la part de capital des remboursements d'emprunts, qui doit être financée par la commune sur ses ressources propres, la part correspondant aux intérêts étant déjà comprise dans les dépenses réelles de fonctionnement) et les recettes courantes. Un ratio supérieur à 100 exprime que l'annuité de la dette n'est pas totalement financée par les recettes courantes.

(3) Le ratio 10, encore appelé « taux déquipement », compare l'effort d'équipement brut (les investissements réels) aux recettes réelles de fonctionnement.

(4) Le ratio 11, encore appelé « poids de la dette » permet de mesurer le poids de la dette en nombre d'années de recettes courantes : un ratio de 100 % voudrait dire que le montant de la dette de la commune représente exactement une année de recettes courantes (les recettes réelles de fonctionnement) ; un ratio de 150 % voudrait dire que la dette représente un an et demi de recettes courantes, etc.

(5) Le ratio 12 mesure le poids de la dette en nombre d'années d'épargne brute. Il est obtenu en divisant le capital restant dû au 31/12 de l'année par la différence entre le montant des recettes réelles de fonctionnement hors produits exceptionnels et le montant des dépenses réelles de fonctionnement hors charges exceptionnelles.

Outre les ratios ci-dessus, le compte administratif fournit le « potentiel fiscal » et le « potentiel financier » de la commune, données dont le calcul est décrit dans l'article L. 2334-4 du code général des collectivités territoriales. Pour faire simple, disons que le potentiel fiscal représente ce que la commune pourrait percevoir au titre des impôts et taxes qu'elle collecte si elle appliquait pour chacun d'eux le taux moyen national, et que le potentiel financier ajoute au potentiel fiscal la dotation globale de fonctionnement (DGF) versée à la commune par l'État. Ces chiffres indiquent donc seulement le potentiel de ressources fiscales de la commune, qu'elle peut exploiter plus ou moins selon qu'elle applique des taux égaux, supérieurs ou inférieurs aux moyennes nationales (on emploie le terme « mobiliser » pour décrire la manière dont la commune exploite ce potentiel). Pour le calcul de ce potentiel par habitant, on utilise la population DGF, c'est-à-dire la population INSEE plus les résidences secondaires. En 2018, ce potentiel était le suivant :

| Potentiel fiscal | Potentiel financier | Valeur par habitant (population DGF) |

Moyenne nationale du potential financier par habitant de la strate |

| 8.739.039 | 8.908.099 | 1.409,95 | 1.008,84 |

Ce tableau montre que le potentiel financier de la commune est supérieur de 40 % au potentiel moyen des communes de la même strate (communes de 5.000 à 10.000 habitants faisant partie d'une intercommunalité à fiscalité propre). Or les données de l'année 2017 (à la date de rédaction de cette page, les données de 2018 ne sont pas encore disponibles) montrent que, sur les deux impôts principaux (taxe d'habitation (TH) et taxe sur le foncier bâti (TFB)), la commune applique des taux supérieur aux taux moyens de la strate : 17,27 % pour la taxe d'habitation par rapport à un taux moyen de la strate de 15,13 % (et un taux moyen national de 24,47 %*), et 21,02 % pour la taxe sur le foncier bâti, par rapport à un taux moyen de la strate de 20,85 % (et un taux moyen national de 21,00 %). En d'autres termes, non seulement la commune a un potentiel financier largement supérieur à celui de la moyenne des communes de sa strate, mais en plus elle le mobilise plus que la moyenne de ces communes !

Le diagnostic ne change pas par rapport aux années précédentes : comme le confirme son potentiel financier et l'exploitation qu'elle en fait, Vendargues est une commune « riche » (fiscalement parlant, grâce à l'héritage fiscal de la zone industrielle pérennisé au niveau de 2001 dans la compensation versée à la commune par l'agglo, et maintenant par la métropole qui a pris sa place, alors même que, depuis 2010, la taxe professionnelle a été supprimée et que, quand bien même elle aurait été maintenue, son montant aurait sans doute diminué du fait de la crise), et la plus grosse partie de cette richesse est utilisée par l'équipe municipale en place pour « mener grand train » au niveau des dépenses de fonctionnement, plutôt que pour investir, comme le montrent les ratios 2, 2' et 3 (pour la « richesse » fiscale), le ratio 1 (pour le fonctionnement) et les ratios 4 et 10 (pour la faiblesse des investissements).

* C'est le fait que le taux moyen national de la taxe d'habitation est supérieur au taux pratiqué par la commune qui explique qu'alors que la commune ne mobilise pas tout son potentiel fiscal (le produit des impôts, chapitre 73, est de 6.368.613 €, alors que le potentiel fiscal est de 8.739.039 €), on peut malgré tout dire qu'elle « abuse » de sa richesse fiscale, puisqu'elle mobilise ce potentiel plus que la moyenne des communes de même strate : ce que cela signifie, c'est que les communes de même strate que Vendagues n'ont en général pas besoin de mobiliser tout leur potentiel fiscal et qu'elles le mobilisent en moyenne moins que Vendargues, qui donc profite plus que la moyenne des communes de sa strate de sa « richesse » fiscale.

Retour à la table des matières

La comptabilité des communes est soumise au vote selon un plan comptable par nature de dépenses (carburant, énergie, salaires du personnel, intérêts d'emprunts, etc.) sans préjuger de la fonction à laquelle chaque dépense a contribué (administratif, scolaire, sports, etc.). Mais le plan comptable permet aussi de croiser cette approche par nature avec une approche par fonction, selon une nomenclature de fonctions disponible dans une page de ce site en cliquant ici, qui permet une approche analytique (à grosses mailles) de la comptabilité (quelle part du budget communal est consommée par chaque service rendu à la population). Les tableaux ci-dessous présentent le détail par nature tel qu'il apparaît dans les documents fournis pour le vote du conseil municipal. Mais cette année encore, le dossier préparatoire au vote du compte administratif incluait un schéma de synthèse sur la ventilation des dépenses de fonctionnement et d'investissement par grande fonction de la nomenclature par fonction. Les chiffres de ce document sont repris sur cette page dans les tableaux de synthèse figurant à la fin de la section sur les dépenses d'investissement réelles, avec quelques commentaires sur le caractère parfois un peu artificiel de cette comptabilité analytique par fonction (le chiffrage de la fonction « Culture » est l'exemple le plus caricatural des limites de cette analyse).

| Compte | Libellé | BP + DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 011 | Charges à caractère général | 2.080.000 | 1.921.034 | (27,20 %) | 2.016.171 | -4,72% |

| 611 | Contrats de prestations de services | 370.000 | 357.829 | 18,63% | 398.522 | -10,21% |

| 60623 | Alimentation | 210.000 | 200.834 | 10,45% | 199.971 | +0,43% |

| 60612 | Énergie électrique | 205.000 | 184.530 | 9,61% | 195.702 | -5,71% |

| 6232 | Fêtes et cérémonies | 210.000 | 175.406 | 9,13% | 209.602 | -16,31% |

| 60632 | Fournitures de petit équipement | 115.000 | 121.051 | 6,30% | 124.444 | -2,73% |

Total des 5 premiers postes = 54,12 %

du 011 |

||||||

| 6162 | Primes d'assurances dommage - construction | 105.000 | 105.157 | 5,47% | 100.749 | +4,38% |

| 615221 | Entretien et réparations sur bâtiments publics | 160.000 | 101.891 | 5,30% | 147.998 | -31,15% |

| 6135 | Location mobilière | 57.000 | 55.628 | 2,90% | 56.458 | -1,47% |

| 60611 | Eau et assainissement | 75.000 | 54.292 | 2,83% | 65.733 | -17,41% |

| 6132 | Location immobilière | 73.000 | 51.344 | 2,67% | 42.036 | +22,14% |

| 6262 | Frais de télécommunications | 50.000 | 46.422 | 2,42% | 46.101 | +0,70% |

Total des 11 premiers postes = 75,71 %

du 011 |

||||||

| 61521 | Entretien et réparations sur terrains | 40.000 | 44.824 | 2,33% | 41.167 | +8,88% |

| 61551 | Entretien de matériel roulant | 40.000 | 40.984 | 2,13% | 36.928 | +10,98% |

| 6156 | Maintenance | 28.000 | 36.817 | 1,92% | 25.201 | +46,09% |

| 6067 | Fournitures scolaires | 39.000 | 35.479 | 1,85% | 32.192 | +10,21% |

| 61558 | Entretien d'autres biens mobiliers | 30.000 | 28.376 | 1,48% | 31.161 | -8,94% |

| 6236 | Catalogues et imprimés | 26.000 | 25.621 | 1,33% | 26.601 | -3,68% |

| 6251 | Voyages et déplacements | 21.000 | 25.424 | 1,32% | 14.957 | +69,98% |

| 6288 | Autres services extérieurs | 20.000 | 24.733 | 1,29% | 20.017 | +23,56% |

| 6065 | Livres disques cassettes (bibliothèque) | 22.000 | 23.679 | 1,23% | 19.463 | +21,66% |

| 60622 | Carburant | 20.000 | 20.634 | 1,07% | 17.840 | +15,66% |

| 60631 | Fournitures d'entretien | 20.000 | 19.407 | 1,01% | 18.989 | +2,20% |

| 6064 | Fournitures administratives | 19.000 | 16.490 | 0,86% | 17.974 | -8,26% |

| 6247 | Transport collectif de personnes | 17.000 | 16.569 | 0,86% | 10.021 | +65,34% |

| 6227 | Frais d'actes et de contentieux | 10.000 | 15.632 | 0,81% | 13.698 | +14,12% |

| 60636 | Vêtements de travail | 14.000 | 14.940 | 0,78% | 10.704 | +39,57% |

| 6184 | Versement à des organismes de formation | 11.000 | 11.813 | 0,61% | 7.392 | +59,81% |

| 63512 | Taxes foncières | 12.000 | 10.695 | 0,56% | 20.729 | -48,41% |

| 6231 | Annonces et insertions | 14.000 | 10.434 | 0,54% | 15.185 | -31,29% |

| 6261 | Frais d'affranchissement | 9.000 | 9.267 | 0,48% | 8.636 | +7,31% |

| 6228 | Rémunérations d'intermédiaires divers | 9.000 | 8.024 | 0,42% | 5.663 | +41,69% |

| 60633 | Fournitures de voirie | 9.000 | 6.200 | 0,32% | 9.327 | -33,53% |

| 6182 | Documentation générale et technique | 5.000 | 4.357 | 0,23% | 4.610 | -5,49% |

| 60628 | Autres fournitures non stockées | 4.000 | 3.568 | 0,19% | 4.492 | -20,57% |

| 615232 | Entretien et réparations sur réseaux | 1.000 | 2.340 | 0,12% | 870 | +168,97% |

| 6188 | Autres frais divers | 2.000 | 2.056 | 0,11% | 1.743 | +17,96% |

| 6185 | Frais de colloques et séminaires | 0 | 2.000 | 0,10% | ||

| 6358 | Autres droits | 0 | 1.813 | 0,09% | 837 | +116,61% |

| 6257 | Réceptions | 5.000 | 1.354 | 0,07% | 2.044 | -33,76% |

| 6225 | Indemnité au comptable | 1.500 | 1.178 | 0,06% | 1.257 | -6,28% |

| 6042 | Achat de prestations de service | 1.000 | 1.035 | 0,05% | 1.035 | = |

| 6078 | Autres marchandises | 500 | 627 | 0,03% | 260 | +141,15% |

| 62876 | Remboursements de frais au GFP de rattachement | 0 | 280 | 0,01% | ||

| 6355 | Taxes et impôts sur les véhicules | 0 | 0,00% | 481 | -100,00% | |

| 615231 | Entretien et réparations sur voiries | 0 | 0 | 0,00% | 7.379 | -100,00% |

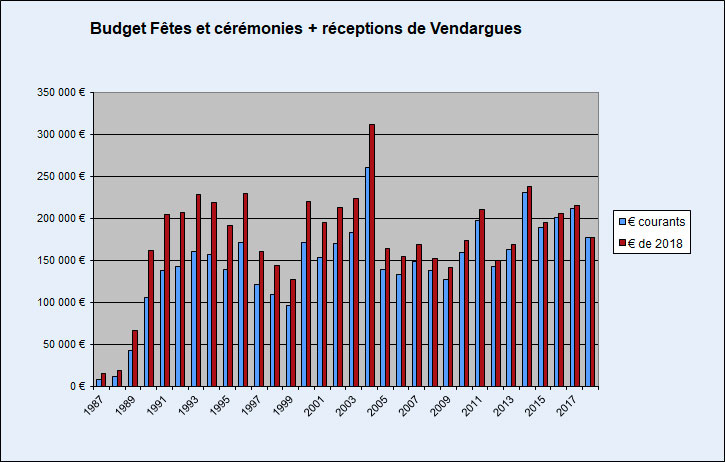

Le compte « fêtes et cérémonies » baisse en 2018 de 16 %, mais représente encore 9 % cu chapitre 011. Mais le maire a annoncé qu'en 2019, sa dernière année comme maire, il comptait bien exploser ce compte. Hélas, nous ne saurons ce qu'il en est qu'après les élections.

Le graphe suivant montre son évolution depuis que Pierre Dudieuzère est maire de Vendargues, en euros courants et en euros de 2018 pour effacer l'effet de l'inflation (les deux premières années du graphe sont les deux dernières du dernier mandat de Jean Challier, son prédécesseur ; sur le graphe, le compte « réceptions » est ajouté au compte « fêtes et cérémonies » car, entre 2004 et 2014, certaines dépenses qui auraient dû être imputées au compte « fêtes et cérémonies » l'étaient au compte « réceptions », qui entre 2006 et 2014, oscillait entre 60.000 et 70.000 €, jusqu'à ce que la chambre régionale des comptes, dans son rapport de 2014, rappelle la commune à l'ordre sur ce point).

|

Pour donner une idée de ce que représente ce poste, on peut calculer son coût par habitant, soit, en 2018, 28,16 €/h. C'est le même coût moyen par habitant qu'un budget de 1,88 milliards d'euros au niveau de la France (à titre de comparaison, le budget 2018 de la culture était de 2,937 milliards d'euros).

Durant les 30 ans de ses mandatures successives depuis 1989, Pierre Dudieuzère aura dépensé 5.620.554 € de 2018 sur ces deux postes budgétaires, soit plus de quatre fois le budget prévisionnel de la nouvelle bibliothèque, évaluée à 1,2 M€. Si l'on calcule année par année la moyenne par habitantde ces deux comptes, et qu'on fait la moyenne de ces moyennes, on arrive à une moyenne annuelle par habitant sur 30 ans de 36,16 € de 2018, ce qui correspond à un budget annuel de 2,42 milliards d'euros de 2018 au niveau de la France.

Retour à la table des matières

Dans ce tableau, j'ai classé les différents postes par grandes catégories (rémunérations des différentes catégories de personnel : titulaires, non titulaires, emplois d'insertion, personnel extérieur ; charges salariales ; impôts, taxes et autres versements sur les rémunérations) en faisant précéder le détail de chaque catégorie par une ligne de total pour la catégorie (sur fond bleu clair).

| Compte | Libellé | BP + DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 012 | Charges de personnel et frais assimilés | 4.040.000 | 3.913.609 | (55,41%) | 3.963.751 | -1,27% |

| 6411 | Rémunération du personnel titulaire | 2.578.500 | 2.481.603 | 63,41% | 2.528.378 | -1,85% |

| 64111 | Rémunération principale titulaires | 2.500.000 | 2.412.276 | 61,64% | 2.457.409 | -1,84% |

| 64112 | Nouvelle bonification indiciaire, suppl. familial, indemnité de résidence | 74.300 | 69.327 | 1,77% | 70.969 | -2,31% |

| 64116 | Indemnités de préavis et de licenciement | 0 | 0 | 0 | ||

| 64118 | Autres indemnités | 4.200 | 0 | 0 | ||

| 6413 | Rémunération du personnel non titulaire | 271.000 | 272.571 | 6,96% | 261.055 | +4,41% |

| 64131 | Rémunération principale non titulaires | 270.000 | 272.571 | 6,96% | 261.055 | +4,41% |

| 64138 | Autres indemnités | 0 | 0 | |||

| Rémunérations d'autres personnels | 23.700 | 23.298 | 0,60% | 20.998 | +10,95% | |

| 6218 | Autre personnel extérieur | 23.700 | 23.298 | 0,60% | 20.998 | +10,95% |

| 64162 | Emplois d'avenir | 0 | 0 | 0 | ||

| 64168 | Autres emplois d'insertion | 0 | 0 | 0 | ||

| 645 | Charges de sécurité sociale et de prévoyance | 1.059.000 | 1.033.528 | 26,41% | 1.054.730 | -2,01% |

| 6451 | Cotisations URSSAF | 431.000 | 386.282 | 9,87% | 422.639 | -8,60% |

| 6453 | Cotisation aux caisses de retraite | 612.000 | 634.119 | 16,20% | 615.946 | +2,95% |

| 6454 | Cotisations aux ASSEDIC | 16.000 | 13.127 | 0,34% | 16.145 | -18,69% |

| 6456 | Versement au FNC du supplément familial | 0 | 0 | 0 | ||

| 647 | Autres charges sociales | 2.000 | 6.882 | 0,18% | 972 | +608,02% |

| 6475 | Charges médecine du travail, pharmacie | 2.000 | 6.882 | 0,18% | 972 | +608,02% |

| 6478 | Autres charges sociales | 0 | 0 | 0 | ||

| 633 | Impôts, taxes et versements assimilés sur rémunérations | 106.300 | 96.726 | 2,47% | 97.617 | -0,91% |

| 6331 | Versement de transport | 45.300 | 43.508 | 1,11% | 44.277 | -1,74% |

| 6332 | Cotisations versées au fonds national d'aide au logement (FNAL) |

13.000 | 10.886 | 0,28% | 11.080 | -1,75% |

| 6336 | Cotisations au centre national et aux centres de gestion de la fonction publique territoriale | 40.500 | 34.806 | 0,89% | 35.566 | -2,14% |

| 6338 | Autres impôts, taxes sur rémunérations | 8.000 | 6.526 | 0,17% | 6.648 | -1,84% |

Ce tableau montre que, contrairement à ce que soutient chaque année le maire, à savoir, que les charges de personnes augmentent mécaniquement chaque année de 3 % environ du fait des avancements, promotions, etc., ce n'est pas le cas pour la seconde année consécutive puisque, comme en 2017, les dépenses du chapitre 012 baissent à nouveau par rapport à l'an dernier. La preuve est donc faite qu'il est possible de réduire ce poste de dépenses, qui représente plus de la moitié des frais de fonctionnement de la commune.

Retour à la table des matières

Le chapitre 023 enregistre, dans le budget primitif, qui décrit des prévisions de recettes et de dépenses et qui doit être en équilibre tant en section de fonctionnement qu'en section d'investissement (total des recettes égale total des dépenses, section par section), la part des recettes de fonctionnement qui n'est affectée à aucune dépense de fonctionnement et que la commune souhaite consacrer au financement d'investissements, en la transférant à la section d'investissement, où elle est enregistrée en recette au compte 021. Il traduit, dans le budget, l'estimation de ce qu'on appelle autofinancement, c'est-à-dire la part de ses ressources propres que la commune décide de consacrer à des investissements plutôt qu'à des dépenses de fonctionnement, étant entendu que toutes les ressources fiscales de la commune entrent dans les recettes de fonctionnement, puisque le fonctionnement est prioritaire sur l'investissement, et que la commune ne peut utiliser ses ressources pour des investissements tant qu'elle n'a pas été en mesure de faire face au moins à la part dite « obligatoire » des dépenses de fonctionnement (celles rendues obligatoires par la loi, comme les salaires des personnels communaux, l'entretien des écoles communales, les services dus aux administrés, etc.).

En pratique, le virement prévu au budget n'est jamais effectué comptablement pendant l'année, puisque, tant que l'année n'est pas terminée il est impossible de savoir si l'on aura un excédent des recettes effectives (et non plus simplement prévisionnelles) de fonctionnement sur les dépenses effectives de fonctionnement et, si l'on en a un, quel sera son montant. C'est pourquoi ce compte n'est jamais alimenté dans le compte administratif. Il ne figure au budget, qui représente des prévisions, sous forme d'estimation, que pour permettre l'équilibre du budget, qui suppose que la part de capital à rembourser dans l'année en cours puisse être intégralement remboursée à partir des ressources propres de la section d'investissement à l'exclusion de l'emprunt et des ressources affectées (comme des subventions accordées pour des projets spécifiques). Pour plus de précisions sur ce qui constitue les ressources propres de la section d'investissement, voir la section qui leur est consacrée dans la page de ce site intitulée « Les finances communales : pour en savoir plus ».

L'autofinancement réel pour une année donnée se traduit en fait comptablement dans le budget primitif de l'année suivante : en général, lors de l'arrêté des comptes au vote du compte administratif, on constate un excédent des recettes de fonctionnement sur les dépenses de fonctionnement et un surplus de dépenses d'investissement par rapport aux recettes d'investissement, après prise en compte, non seulement des dépenses et recettes effectivement imputées comptablement dans l'année, mais aussi de ce qu'on appelle les « restes à réaliser (RAR) », c'est-à-dire de tout ce qui, en dépenses comme en recettes, est certain et inévitable, bien que non imputé dans l'année qui s'est terminée, c'est-à-dire, en dépense, des travaux déjà lancés mais non encore facturés, ou des commandes et marchés passées mais pas encore livrés et facturés, et en recette, principalement des subventions d'équipement promises mais pas encore encaissées ou des emprunts qu'on ne réalisera que lorsque les travaux auront été facturés pour ne pas payer inutilement d'intérêts, opérations qu'il est donc nécessaire d'inscrire au budget de l'année suivante avant d'y ajouter des opérations nouvelles, puisqu'elles sont certaines (il ne s'agit pas là de la différence entre ce qui avait été prévu au budget et ce qui a été réalisé, mais bien de ce qui est devenu certain et inévitable ; si une opération avait été inscrite au budget, mais n'a pas été entreprise, c'est le choix du conseil municipal de la reprendre au budget de l'année suivante ou de l'abandonner, puisque ce choix reste ouvert, ce qui n'est justement plus le cas par définition avec les reste à réaliser). Ce surplus de dépenses d'investissement payées dans l'année ou dont on ne peut plus éviter le paiement ultérieur sur les recettes d'investissement encaissées dans l'année ou que l'on est sûr d'encaisser ultérieurement constitue ce qu'on appelle le « besoin de financement » de la section d'investissement. Si les finances de la commune sont saines, il doit être inférieur à l'excédent de recettes constaté pour la section de fonctionnement, qui va servir à le combler. L'affectation du résultat de l'année arrêtée, qui se fait lors du vote du compte administratif, consiste donc à couvrir le besoin de financement par un virement enregistré en recettes d'investissement au compte 1068 (« excédent de fonctionnement capitalisé ») à partir de l'excédent de fonctionnement constaté, qui apparaît au budget d'investissement de l'année suivante en même temps que le déficit d'investissement comptable (hors restes à réaliser), reporté dans le budget au compte 001 (« déficit d'investissement reporté ») des dépenses d'investissement. Ces écritures anticipent l'enregistrement au cours de l'année des débits et des crédits des restes à réalier (RAR) de l'anné précédente au fur et à mesure qu'elles se réalisent. Et comme leur montant a été calculé pour équilibrer exactement ces opérations futures, le report net d'une année sur l'autre est égal à zéro si tous les restes à réaliser, en dépenses comme en recettes, sont bien réalisés dans l'année suivante, ce qui est le plus souvent le cas (si ce n'est pas le cas, la part non réalisée en A+1 des restes à réaliser d'une année A reportés vers l'année A+1 sera reportée vers A+2).

Si exceptionnellement, la section d'investissement présente un solde créditeur (plus de recettes que de dépenses) avant prise en compte des reste à réaliser, c'est-à-dire au niveau des opérations déjà passées en comptabilité, alors, au lieu d'enregistrer un déficit en dépenses d'investissement dans le budget de l'année suivante, on y reporte cet excédent en tant que recette d'investissement au chapitre 001 (qui devient alors « excédent d'investissement reporté »). Si, après prise en compte des reste à réaliser, il y a un besoin de financement à combler (le solde net des restes à réaliser seuls est débiteur d'un montant supérieur à l'excédent d'investissement hors RAR, le besoin de financement étant alors la différence entre les deux), on le comble comme dans le cas précédent à partir de l'excédent de fonctionnement et, là encore, le solde net des écritures résultantes est nul.

Dans le cas plus improbable où non seulement la section d'investissement serait excédentaire avant prise en compte des reste à réaliser, mais où en plus il n'y aurait pas de besoin de financement (la section d'investissements reste excédentaire après prise en compte des reste à réaliser), alors, c'est que l'autofinancement n'était pas nécessaire et la section d'investissement du budget de l'année suivante démarrera avec un excédent, car il n'est pas possible de virer cet excédent vers la section de fonctionnement et il doit rester dans la section d'investissement. En effet, comme la section d'investissement est le plus souvent équilibrée par l'emprunt, reverser un excédent d'investissement vers la section de fonctionnement ouvrirait la porte au financement du fonctionnement par l'emprunt, ce que la loi interdit.

Si la couverture du besoin de financement de la section d'investissement n'épuise pas l'excédent de fonctionnement, le surplus est reporté en recette de fonctionnement dans le budget de l'année suivante (chapitre 002, « excédent ordinaire reporté ») et constitue une « cagnotte » qui pourra servir soit à financer le fonctionnement, soit à financer l'investissement des années ultérieures, au choix du conseil municipal.

Pour plus de précisions sur tous ces mécanismes d'autofinancement, on se reportera à la section qui leur est consacrée dans la page de ce site intitulée « Les finances communales : pour en savoir plus » déjà mentionnée.

En 2018, la section d'investissement, hors déficit reporté de 2017 présente un déficit de 70.010 € au titre des opérations de l'année, auquel s'ajoute le déficit reporté de 2017, d'un montant de 501.361 €, conduisant à un déficit de 571.371 €, auquel s'ajoute un déficit de 157.441 € sur les reste à réaliser (plus de dépenses engagées mais non encore payées que de recettes à venir) pour conduire à un besoin de financement de 728.811 € qui sera couvert par prélèvement sur l'excédent de fonctionnement 2018 de 2.112.241 € et sera enregistré au compte 1068 des recettes d'investissement en 2019.

Retour à la table des matières

| Compte | Libellé | BP + DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 65 | Autres charges de gestion courante | 530.000 | 511.269 | (7,24 %) | 502.272 | +1,79% |

| 6574 | Subventions de fonctionnement à des personnes de droit privé (associations) | 230.000 | 220.942 | 43,21% | 214.560 | +2,97% |

| 6531 | Indemnité des élus | 110.000 | 106.539 | 20,84% | 107.000 | -0,43% |

| 657362 | Subvention au CCAS (*) | 55.000 | 55.000 | 10,76% | 55.000 | |

| 65548 | Contributions à des organismes de regroupement - autres contributions | 55.000 | 52.664 | 10,30% | 52.169 | +0,95% |

| 657361 | Subvention à la caisse des écoles (**) | 50.000 | 46.861 | 9,17% | 48.373 | -3,13% |

| 6534 | Cotisation de sécurité sociale des élus - part patronale | 9.000 | 8.376 | 1,64% | 8.530 | -1,81% |

| 6558 | Autres contributions obligatoires | 6.000 | 8.399 | 1,64% | 6.054 | +38,73% |

| 6533 | Cotisation de retraite des élus | 8.000 | 7.150 | 1,40% | 7.162 | -0,17% |

| 65737 | Subventions de fonctionnement à des établissements publics locaux | 5.000 | 2.500 | 0,49% | 2.109 | +18,54% |

| 6532 | Frais de mission des élus | 1.000 | 1.956 | 0,38% | 426 | +359,15% |

| 6541 | Créance admise en non-valeur | 0 | 582 | 0,11% | 556 | +4,68% |

| 6536 | Frais de représentation du maire | 1.000 | 299 | 0,06% | 332 | -9,94% |

| 6535 | Formation des élus | 0 | 0 | 0 |

(*) CCAS : centre communal d'action sociale

(**) Il s'agit de la subvention de fonctionnement

à l'école St Joseph, qui résulte d'une obligation légale

selon laquelle la commune doit verser une somme égale par élève

du primaire domicilié dans la commune, que ces élèves

soient scolarisés dans une école publique ou dans une école

privée sous contrat, et qui correspond donc à la part due au

titre des enfants de Vendargues scolarisés à l'école St

Joseph.

La subvention du CCAS remonte petit à petit : après avoir perçu une subvention constante de 50.000 € de 2009 à 2013, il avait vu ses moyens réduits à 30.000 € en 2014 et à nouveau en 2015. Le maire avait justifié cette baisse, lors du vote du budget 2014, en disant que le CCAS avait une « cagnotte » non dépensée, ce qui suggérait que les 50.000 € annuels n'étaient pas employés en totalité. En 2018, comme en 2017, la subvention est de 55.000 € après être montée à 40.000 € en 2016, mais c'est encore moins du tiers des dépenses du compte « fêtes et cérémonies », qui étaient de 175.406 € en 2018. Pour 2019, le maire ne prévoit pas d'augmenter cette subvention, qui reste fixée à 55.000 € au budget 2019.

Les indemnités des élus ne bougent pratiquement pas parce qu'elles sont au plafond de ce qu'autorise la loi pour une commune de la population de Vendargues, que ce plafond est indexé sur l'indice brut terminal de l'échelle indicaire de la fonction publique, et que cet indice n'a pas bougé depuis plusieurs années (sur les mécanismes de calcul du plafond légal et sur les indemnités attribuées aux élus, voir l'affaire n° 16 du conseil municipal du 10 avril 2014).

Retour à la table des matières

Ce poste enregistre les intérêts dus au titre de l'année, déjà payés ou pas encore payés, sur les emprunts en cours souscrits par la commune, y compris les intérêts sur les lignes de trésorerie ouvertes.

Chaque échéance d'un emprunt sert à rembourser une part de capital plus les intérêts dus sur le capital restant dû après le paiement de l'échéance précédente pour la période allant de la date de cette précédente échéance à celle de l'échéance en cause. Lorsque deux échéances successives tombent dans deux années différentes, les intérêts payés avec la seconde de ces deux échéances correspondent pour une part à des intérêts dus au titre de l'année précédente (de la date de l'échéance précédente au 31/12 de l'année précédente) et pour le reste à des intérêts dus au titre de l'année en cours (du 01/01 de l'année à la date de l'échéance payée). La comptabilité publique prévoit de comptabiliser chaque année tous les intérêts dus au titre de cette année-là et uniquement ceux-là, qu'ils aient été payés ou pas dans l'année, et, pour cela, fait intervenir la notion d'« intérêts courus non échus (ICNE) », c'est-à-dire d'intérêts dus au titre d'une année qui ne seront payés que l'année suivante. À la fin de chaque année, il faut donc calculer le montant des intérêts dus au titre de cette année qui ne seront payés qu'avec des échéances de l'année suivante, et les mettre en réserve. Et il faut, l'année suivante, être en mesure de récupérer ces réserves pour payer la part correspondante d'intérêts à la première échéance de chaque prêt dans l'année en cause.

Concrètement, le montant des ICNE mis en réserve à la fin d'une année en vue des échéances de l'année suivante est débité au compte 66112, « Intérêts - rattachement des ICNE », et crédité sur un compte de réserve 1688, « Intérêts courus », qui n'apparaît pas au budget et n'est visible que du trésorier municipal, par une opération qu'on appelle pour cette raison « semi-budgétaire ». De même, au début d'une année, le trésorier transfère les réserves faites l'année précédente pour les ICNE du compte 1688 au débit vers le compte 66112 au crédit, par une opération là aussi semi-budgétaire. Le net entre ces deux opérations au compte 66112 pour une année donnée ajuste le montant des intérêts payés au titre des échéances de l'année et débités au compte 66111, à la hausse ou à la baisse pour qu'en fin de compte le montant d'intérêts apparaissant au chapitre 66 du compte administratif de l'année corresponde exactement aux seuls intérêts dus au titre de l'année, déjà payés ou à venir.

Les intérêts payés à l'échéance en 2018 (compte 66111) représentent un total de 171.162 €, et le net du compte 66112 pour 2018, c'est-à-dire la différence entre ce qui est mis en réserve en 2018 pour des échéances qui seront payées en 2019 (débit du 66112 au 31/12/2018) et ce qui avait été mis en réserve en 2017 pour des échéances de 2018 (crédit du 66112 au 01/01/2018), est un solde débiteur de 5.609 €, ce qui signifie que les réserves faites en 2017 pour les échéances de 2018 étaient supérieures aux réserves faites en 2018 pour les échéances de 2019 (ce qui est cohérent avec le fait que, comme il n'y a pas eu de nouvel emprunt depuis 2014, les intérêts vont en décroissant année après année).

Retour à la table des matières

Ce chapitre enregistre des opérations par nature exceptionnelles, c'est-à-dire qui n'ont pas un caractère répétitif d'une année à l'autre, même s'il est possible de les classer sous des intitulés génériques. La comparaison d'une année sur l'autre n'a donc ici pas de signification.

| Cpte | Libellé | BP+DM 2018 |

CA 2018 |

| 67 | Charges exceptionnelles (hors opérations d'ordre) | 80.000 | 941 |

| 6712 | Amendes fiscales et pénales | 0 | 0 |

| 6718 | Autres charges exceptionnelles sur opérations de gestion | 10.000 | 0 |

| 673 | Titres annulés sur exercices antérieurs | 50.000 | 19 |

| 678 | Autres charges exceptionnelles | 20.000 | 922 |

Retour à la table des matières

Ce chapitre regroupe toutes les opérations dites « d'ordre »,

c'est-à-dire ne correspondant pas à des flux financiers réels entre les comptes de la commune et l'extérieur, au débit ou au crédit, mais à des « jeux d'écritures » internes entre la section de fonctionnement et la section d'investissement. Il n'en reste pas moins que ces opérations

sont importantes à connaître pour les élus qui votent le budget et approuvent le compte administratif : on trouve en particulier parmi ces

opérations les dotations aux provisions et amortissements, qui participent à l'équilibre de la section d'investissement.

Les provisions sont des sommes mises en réserve

pour faire face à des risques futurs prévus ou prévisibles, comme par exemple les conséquences pour la commune d'un procès où elle pourrait être condamnée à des dommages et intérêts. Sur la gestion de ces provisions selon que la commune fonctionne selon l'option par défaut des provisions « semi-budgétaires » (mise en réserve réelle sans possibilité d'utiliser les provisions pour autre chose que ce pour quoi elles ont été constituées jusqu'à disparition ou réalisation du risque) ou a choisi, comme l'a fait Vendargues (délibération du conseil municipal du 22 décembre 2005, affaire n° 9), d'opter pour une gestion budgétaire des provisions (mise en réserve « fictive » avec possibilité pour la commune d'utiliser ces réserves pour s'« avancer » de l'argent plutôt que d'emprunter, quitte à devoir emprunter le jour où elle aura éventuellement besoin de ces provisions), voir la section qui leur est consacrée dans la page de ce site intitulée « Les finances communales : pour en savoir plus ».

Les amortissements peuvent être vus en première instance comme une part obligatoire d'autofinancement dont la commune ne maîtrise pas le calcul et qui vise à l'inciter à renouveler les biens prérissables (par exemple véhicules, outillage, matériels informatiques, mobilier, etc.) dont elle est propriétaire, en l'obligeant à consacrer chaque année aux investissements une part des recettes de fonctionnement calculée à partir de la valeur d'achat des biens amortissables qu'elle possède, de leur âge (durée écoulée depuis l'achat) et des règles d'amortissement votées par le conseil municipal. Une description plus détaillée du mécanisme des amortissements est disponible sur ce site dans la section « Les amortissements » de la page intitulée « Les finances communales : pour en savoir plus ».

L'obligation pour les communes (et seulement pour celles de plus de 3.500 habitants) de pratiquer les amortissements n'a été introduite qu'en 1996 et ne concerne que certains biens ; (il aurait en effet été très difficile de demander à une commune d'amortir des biens immobiliers (terrains et bâtiments) dont elle est propriétaire parfois depuis des siècles et dont on ne connaît plus le prix d'achat ! Cette obligation porte donc principalement sur des biens renouvelables (par exemple véhicules, outillage, matériels informatiques, mobilier, etc.) et seulement sur ceux acquis depuis 1996.

Sur ces comptes, enregistrant des opérations dont une bonne partie sont des opérations exceptionnelles, la comparaison d'une année sur l'autre n'a pas grande signification. En outre, les comptes 675 et 676 enregistrent des opérations liées à la vente de biens de la commune qui ne sont pas toujours anticipées au budget, ce qui explique que le compte administratif puisse excéder les montants prévus au budget (pour une explication de l'utilisation de ces comptes, voir la section « Les amortissements » de la page intitulée « Les finances communales : pour en savoir plus » déjà mentionnée plus haut).

| Compte | Libellé | BP+DM 2018 |

CA 2018 |

| 042 | Opérations d'ordre de transfert entre sections | 250.000 | 400.373 |

| 67 | Charges exceptionnelles (opérations d'ordre) | ||

| 675 | Valeurs comptables d'immobilisations financières cédées | 0 | 159.862 |

| 6761 | Différences sur réalisations (positives) transférées en investissements | 0 | 27.847 |

| 68 | Dotation aux amortissements et provisions | ||

| 6811 | Dotation aux amortissements d'immobilisations incorporelles et corporelles | 250.000 | 212.664 |

Retour à la table des matières

Ce compte enregistre le surplus de l'excédent des recettes de fonctionnement sur les dépenses de fonctionnement de l'année 2017 après couverture du besoin de financement de la section d'investissements, que le conseil municipal a décidé, lors du vote du compte administratif 2017, de reporter au budget de fonctionnement de l'année 2018 après avoir réalisé (rétroactivement) l'autofinancement nécessaire pour l'année 2017 en transférant à la section d'investissement (compte 1068) la somme correspondant au besoin de financement de la section d'investissement (pour plus de précisions sur ces mécanismes, voir plus haut la section sur le compte 023, « virement à la section d'investissement »). C'est en quelque sorte le montant de la « cagnotte » de la commune au premier janvier de l'année, c'est-à-dire l'argent « économisé » les années antérieures et librement utilisable (par opposition à la somme versée au compte 1068 de la section d'investissement qui, elle, sert à couvrir des opérations déjà engagées mais pas encore payées, et ne peut donc être utilisée pour autre chose).

Retour à la table des matières

Le compte 64 enregistre les charges de personnel (rémunérations et charges sociales), qu'on retrouve pour la plupart en dépenses de fonctionnement, au chapitre 012. Ce poste de recettes, seul compte actif à Vendargues du chapitre 013, « atténuations de charges », enregistre des remboursements de trop perçu de charges de divers organismes sociaux.

Retour à la table des matières

| Compte | Libellé | BP + DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 70 | Ventes de produits et services | 420.000 | 513.607 | (6,44 %) | 435.716 | +17,88% |

| 7067 | Redevances de services périscolaires et d'enseignement (cantines, études surveillées) | 175.000 | 162.005 | 31,54% | 178.787 | -9,39% |

| 7066 | Redevances de services à caractère social (colonies, crèches et garderies) | 135.000 | 119.466 | 23,26% | 132.356 | -9,74% |

| 70323 | Redevances d'occupation du domaine public | 9.000 | 103.963 | 20,24% | 40.828 | +154,64% |

| 7062 | Redevances de services à caractère culturel | 55000 | 82.840 | 16,13% | 69.941 | +18,44% |

| 70846 | Mise à disposition de personnel facturé au GFP de rattachement | 35.000 | 35.764 | 6,96% | 0 | |

| 70311 | Concessions dans les cimetières (produit net) | 4.000 | 3.508 | 0,68% | 3.953 | -11,26% |

| 7083 | Locations diverses (autres qu'immeubles) | 3.000 | 3.000 | 0,58% | 3.000 | = |

| 7018 | Autres ventes de produits finis | 4.000 | 2.692 | 0,52% | 2.713 | -0,77% |

| 70878 | Remboursement de frais par d'autres redevables | 0 | 356 | 0,07% | ||

| 70876 | Remboursement de frais par le GFP (1) de rattachement | 0 | 0 | 0,00% | 0 | |

| 70388 | Autres redevances et recettes diverses | 0 | 13 | 0,00% | 12 | +8,33% |

| 7081 | Produit des services exploités dans l'intérêt du personnel (remboursement d'avances faites au personnel, par exemple pour appels téléphoniques) | 0 | 0 | 4.126 | -100,00% |

(1) GFP : groupement à fiscalité propre (c'est-à-dire percevant ses propres impôts, par opposition aux syndicats intercommunaux qui n'ont pas d'impôts spécifiques mais sont financés par des contributions des communes participantes, apparaissant en tant que dépenses de fonctionnement dans les comptes 6573, « subventions de fonctionnement aux organismes publics ») ; dans le cas de Vendargues, il s'agit de Montpellier Méditerranée métropole

Ce chapitre enregistre les sommes encaissées par la commune en paiement de produits et services directement facturés aux utilisateurs, comme les garderies, la cantine des écoles maternelles et primaires ou le loyer payé par les commerçants qui installent leur étalage ou leur terrasse sur les trottoirs (redevance d'occupation du domaine public).

Retour à la table des matières

| Compte | Libellé | BP + DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 73 | Impôts et taxes | 6.200.000 | 6.368.613 | (79,82 %) | 6.307.225 | +0,97% |

| 7311 | Contributions directes (taxes foncières et taxe d'habitation) | 4.275.200 | 4.265.548 | 66,98% | 4.219.832 | +1,08% |

| 7321 | Attribution de compensation (de la métropole) (1) | 1.404.000 | 1.427.981 | 22,42% | 1.404.512 | +1,67% |

| 7381 | Taxe additionnelle sur les droits de mutation | 300.000 | 337.523 | 5,30% | 387.447 | -12,89% |

| 7351 | Taxe sur la consommation finale d'électricité | 140.000 | 173.329 | 2,72% | 173.705 | -0,22% |

| 7388 | Autres taxes diverses | 10.000 | 83.350 | 1,31% | 32.758 | +154,44% |

| 73223 | Fond de péréquation des ressources intercommunales et communales (2) | 47.000 | 55.682 | 0,87% | 56.117 | -0,78% |

| 7318 | Autres impôts locaux ou assimilés | 10.000 | 13.771 | 0,22% | 18.530 | -25,68% |

| 7343 | Taxe sur les pylônes | 6.800 | 7.104 | 0,11% | 6.954 | +2,16% |

| 7368 | Taxe sur les emplacements publicitaires | 3.000 | 3.075 | 0,05% | 3.370 | -8,75% |

| 7336 | Droit de place | 4.000 | 1.250 | 0,02% | 4.000 | -68,75% |

(1) Depuis le compte administratif 2006, ce compte est

utilisé pour enregistrer la compensation versée par l'agglo, et maintenant la métropole,

suite au changement de fiscalité et aux transferts de compétences

depuis la transformation du district en communauté d'agglomération, puis de la communauté d'agglomération en métropole.

Cette manière de faire a l'avantage

de regrouper l'ensemble des recettes « fiscales » pour

rendre les données plus comparables entre communes n'appartenant pas à une intercommunalité à fiscalité propre et communes (comme celles de la métropole) appartenant à une intercommunalité à fiscalité propre pour lesquelles un mécanisme de peréquation fiscale induit des attributions de compensation dans un sens ou dans l'autre (de l'intercommunalité vers la commune, comme dans le cas de Vendargues, ou de la commune vers l'intercommunalité) pour assurer la transparence fiscale au fil des évolutions de fiscalité (comme la suppression de la perception de la taxe professionnelle par les communes lors de la création de la communauté d'agglomération) et des transferts de compétences.

(2) Sur ce fond national de peréquation entre intercommunalités et communes appelé FPIC, mis en place en 2012 et qui apparaît pour la première fois dans les comptes de Vendargues, voir la page qui lui est consacrée sur le portail des collectivités locales de la DGCL.

Les contributions directes (compte 7311), qui représentent 67 % de ce compte en 2018, incluent la taxe d'habitation, la taxe foncière sur le foncier bâti et la taxe foncière sur le foncier non bâti. La variation de ces ressources résulte du cumul de trois facteurs :

Retour à la table des matières

| Compte | Libellé | BP + DM 2018 |

CA 2018 | % du total |

CA 2017 | variation en % |

| 74 | Dotations, subventions, participations | 740.000 | 818.808 | (10,26 %) | 863.724 | -5,20% |

| 7478 | Subventions et participations d'autres organismes | 500.000 | 530.760 | 64,82% | 518.584 | +2,35% |

| 74835 | État - compensation au titre des exonérations de taxe d'habitation | 94.000 | 110.777 | 13,53% | 103.669 | +6,86% |

| 7488 | Autres attributions et participations | 50.000 | 67.876 | 8,29% | 104.859 | -35,27% |

| 74121 | Dotation de solidarité rurale 1ère fraction | 60.000 | 64.364 | 7,86% | 62.385 | +3,17% |

| 744 | Dotations : régularisation de l'exercice écoulé (FCTVA) | 18.000 | 20.502 | 2,50% | 23.741 | -13,64% |

| 7484 | Dotation de recensement | 0 | 11.847 | 1,45% | ||

| 7473 | Subventions et participations du département | 7.000 | 7.453 | 0,91% | 9.258 | -19,50% |

| 74834 | État - compensation au titre des exonérations des taxes foncières | 0 | 3.343 | 0,41% | 3.668 | -8,86% |

| 74741 | Subventions et participations de communes membre du GFP (métropole) | 1.000 | 1.321 | 0,16% | 3.571 | -63,01% |

| 74718 | Participations de l'État - autres (hors emplois jeunes et emplois d'avenir) | 10.000 | 566 | 0,07% | 3.141 | -81,98% |

| 74838 | Autres attributions de peréquation et compensation | 0 | 0 | 0,00% | 0 | |

| 7411 | Dotation globale de fonctionnement (DGF) | 0 | 0 | 0,00% | 29.807 | -100,00% |

| 748314 | Dotation unique des compensations spécifiques à la taxe professionnelle | 0 | 0 | 0,00% | 1.042 | -100,00% |

Lorsqu'il est ici question de subventions, il ne s'agit pas des subventions d'équipement obtenues de la métropole, du département ou de la région par exemple, pour aider au financement de tel ou tel investissement, qui sont enregistrées directement en recettes au chapitre 13 de la section d'investissement, mais de subventions de fonctionnement, en particulier celles que verse la CAF pour le centre de loisirs.

La dotation globale de fonctionnement (DGF), constituée du cumul des comptes 741x, soit 0 € au compte 7411 plus 64.364 € au compte 74121, pour un total de 64.364 €, en baisse de 27.828 € par rapport à 2017, qui était déjà en baisse de 133.102 € par rapport à 2016, elle-même en baisse de 148.770 € par rapport à 2015. Mais cette baisse ne représente qu'à peine 0,4 % des recette de fonctionnement hors excédent reporté. À Vendargues, la DGF représentait en 2013 dernière année avant qu'elle ne commence à baisser, 6,4 % des recette de fonctionnement hors excédent reporté, et elle en représente maintenant 0,8 %. Les baisses cumulées représentent donc pour la commune une perte d'un peu plus de 5 % de ses ressources (de l'ordre de 440.000 €, pour 7,8M€ de ressources), ce qui n'est pas dramatique pour une commune fiscalement riche comme Vendargues. En France, la DGF représente en moyenne 40 % des ressources d'une commune et son calcul implique des rééquilibrages entre communes « riches » et communes « pauvres » par le biais des dotations de solidarité qui en constituent une partie. Vendargues est donc peut-être plus pénalisé en montant que d'autres communes, mais pas en pourcentage de ses ressources, car la réduction du montant de la DGF a touché en priorité les communes les plus riches fiscalement.

Retour à la table des matières

Ce chapitre regroupe deux comptes :

Retour à la table des matières

Ce chapitre, qui, par nature, enregistre des opérations non répétitives d'une annnée sur l'autre, inclut en 2018 deux comptes :

Retour à la table des matières

La partie la plus intéressante de la section d'investisssements, celle qui permet de savoir quels investissements ont été réalisés dans l'année est constituée des trois chapitres de dépenses 20, 21 et 23, dont les noms ne sont pas très évocateurs : on y parle d'« immobilisations » et on distingue les immobilisations « incorporelles » (chapitre 20), les immobilisations « corporelles » (chapitre 21), et les immobilisations « en cours » (chapitre 23). Par « immobilisation », il faut entendre une réalisation qui a une certaine valeur patrimoniale pour la commune et transforme donc l'argent dépensé à sa réalisation en un bien qui participera à l'inventaire des biens de la commune, l'« état des immobilisations » pour une valeur qui est bien réelle, mais indisponible pour payer autre chose, et donc « immobilisée ». On parle d'immobilisation « corporelle » quand il s'agit de quelque chose de tangible et matériel comme un terrain, une maison, un véhicule, du mobilier, etc., et d'immobilisations « incorporelles » lorsqu'il s'agit de choses non tangibles, comme des études, des logiciels, des documents (la valeur patrimoniale d'un plan d'urbanisme, dont la réalisation a coûté de l'argent à la commune, n'est pas la valeur du papier sur lequel un exemplaire du document terminé est imprimé ou celle du DVD sur lequel une copie digitalisée du document est stockée, mais bien la valeur du travail qui a été nécessaire pour réaliser ce document et son contenu, quel que soit le support sur lequel il est rendu consultable). Lorsqu'une « immobilisation » (par exemple une nouvelle école ou un nouveau gymnase) est en cours de réalisation, qu'elle n'est pas encore terminée, que sa réalisation peut s'étaler sur plusieurs années et que sa valeur finale n'est pas encore connue, elle est comptabilisée dans un chapitre spécial jusqu'à son achèvement, celui des « immobilisations en cours » (chapitre 23), après quoi elle est transférée vers l'état des immobilisations au chapitre 20 ou 21 selon sa nature corporelle ou incorporelle. Mais d'un point de vue budgétaire, ce transfert ne change rien à la valeur du patrimoine de la commune. C'est la raison pour laquelle il n'apparaît pas au budget, ni au compte administratif. Ce qui y apparaître, pour les « immobilisations » dont la réalisation s'étale dans la durée, ce sont les dépenses successives, année après année, payées par la commune pour sa réalisation, qui apparaîtront au chapitre 23, et c'est le trésorier municipal qui, à l'achèvement des travaux, reclassera l'immobilisation, dont la valeur totale est maintenant connue, dans le compte approprié des immobilisations. N'apparaissent donc au compte administratif dans les chapitres 20 (immobilisations incorporelles) et 21 (immobilisations corporelles) que les immobilisations correspondant à des achats de « produits » finis (un terrain, un immeuble, du mobilier, des logiciels du marché, etc.).

Depuis plusieurs années, le maire présente les dépenses d'investissement du compte administratif (et du budget de l'année suivante) à un niveau de détail pour les chapitres 20, 21 et 23 (les investissements réels) qui permet d'identifier les opérations individuelles avec une bonne précision (on ne descend pas au niveau de la table ou de la chaise, mais le document fourni s'appuie sur la nomenclature par fonction utilisée pour la comptabilité analytique, qui permet de savoir par exemple pour quelle école ou salle communale on achète du mobilier ou dans quel bâtiment municipal on fait des travaux). Dans ce budget, l'intéressant n'est pas de comparer ligne à ligne les investissements d'une année sur l'autre, puisque, par nature, les investissements sont différents chaque année. Par contre, la présentation doit identifier les reste à réaliser (investissements irrévocablement engagés, par exemple par une commande ou un marché signé, mais pas encore complètement payés) qui devront être repris au budget de l'année suivante. C'est pourquoi les deux sont regroupés dans un même document dans le dossier du conseil municipal, ce qui permet en outre de suivre la continuité d'une année sur l'autre pour savoir quelle part des investissements planifiés dans le budget primitif ont été réalisé, quelle part est irrévocablement engagée et devra donc être payés l'année suivante (les reste à réaliser) et quelle part n'a pas été engagée, et pour ceux-ci, quels sont ceux qui sont repris au budget de l'année suivante et ceux qui sont abandonnés (au moins temporairement).

Les investissements réels directs de la commune en 2018 dans les compétences qui n'ont pas été transférées à la métropole (comptes 20, 204, 21 et 23) ont atteint un montant de 1.575.637 €, à comparer avec 728.890 € € en 2017 et 1.314.784 € en 2016 et à un budget prévisionnel 2018 qui proposait 2.053.500 € d'investissements réels (dont 200.000 € de « subvention », appelée « fond de concours, à la métropole pour des travaux de voirie, qui n'ont finalement pas été versés) et qui n'a donc été réalisé qu'à 77 % de ce qui était annoncé. En outre, ces 2.053.500 € d'investissement inscrits au budget 2018 incluaient 759.537 € de reports de 2017 vers 2018 (les « reste à réaliser (RAR) » du compte administratif 2017), sur lesquels 741.439 € ont été réalisés en 2018 et 18.098 € n'ont pas été en 2018 et seulement partiellement reportés sur 2019 (voir ci-dessous la section « Suivi des RAR 2018 ». Les investissement nouveaux de 2018, c'est-à-dire les investissements engagées en 2018 et réalisés et payés en 2018 ou après se montent donc à 1.575.637 € (réalisation 2018), moins 741.439 € (RAR 2017 effectivement payés en 2018), plus 189.092 € (RAR de 2018 vers 2019), soit 1.023.290 € (*), à comparer avec 1.317.376 € en 2017 et 1.112.489 € en 2016.