Présents :

M. Pierre DUDIEUZÈRE - M. Guy LAURET - M. Philippe BERETTI - Mme Marie NAVARRO - M. Jean-Paul FINART - Mme Régine SALLES - M. Max RASCALOU - Mme Bérangère VALLÈS - Mme Michèle GARCIA - M. Roger PUJOL - Mme Anne JULIAN - Mme Cathy ITIER - M. Christophe DUDIEUZÈRE - M. Laurent VIDAL - M. Pascal FLOT - M. Jean IBANEZ - Mme Sylvie COSTA - Mme Vanessa MASSON - Mme Sonia MUSICCO - M. Romain LECLERC - Melle Meryll WENGER - M. Henri ITIER - M. Lionel ESPÉROU - Mme Amandine ALLEMANT - M. Bernard SUZANNE - Mme Pauline DELOURME

Représentés :

Mme Cécile VEILLON : pouvoir à M. DUDIEUZÈRE ; M. Jean-Louis CLERC : pouvoir à Mme NAVARRO ; Mme Chantal WAFFLART : pouvoir à Mme ALLEMANT

Excusés :

Néant

Absents :

Néant

Mme Michèle GARCIA a été élue secrétaire de séance.

Question n° 1 - Installation de Madame Amandine ALLEMANT

Madame Aurélie MEYNADIER ayant fait connaître son souhait de mettre un terme à son mandat de conseillère municipale, ce qui a été accepté, il est fait application de l’article L.270 du code électoral.

En conséquence, je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 2 - Adoption de l'ordre du jour

Le conseil municipal adopte à l’unanimité l’ordre du jour suivant :

| Question n° | Objet |

| 1. | Installation de Madame Amandine ALLEMANT |

| 2. | Adoption de l'ordre du jour |

| 3. | Adoption du procès-verbal n° 01/2015 du 26 février 2015 |

| 4. | Décisions municipales n° 07 à 09/2015 |

| 5. | Complément des commissions « urbanisme », « affaires scolaires et périscolaires » et « appels d'offres » |

| 6. | Métropole - poursuite des opérations communales |

| 7. | Métropole - groupement de commandes - achat d'électricité et de gaz naturel |

| 8. | Métropole - groupement de commandes - fournitures administratives |

| 9. | Métropole - groupement de commandes - produits d'hygiène |

| 10. | Action de jumelage avec ESPARTINAS |

| 11. | Subvention à l'association des éleveurs de chevaux de race Camargue |

| 12. | Achat de livres - Madame NURIS |

| 13. | Modification du tableau des effectifs |

| 14. | Convention avec l'établissement public foncier Languedoc-Roussillon |

| 15. | Compte administratif - compte de gestion 2014 |

| 16. | Budget primitif 2015 |

| 17. | Taux d'imposition 2015 |

| 18. | Question orale - M. SUZANNE |

Question n° 3 - Adoption du procès-verbal n° 01/2015 de la séance du 26 février 2015

Ce procès-verbal est adopté à l'unanimité.

Question n° 4 - Décisions municipales n° 07 à 09/2015

Le conseil municipal prend acte des décisions du maire n° 07 à 09/2015 (le contenu détaillé des décisions listées ci-dessous est accessible sur l'index des décisions municipales disponible sur ce site en cliquant ici) :

- 07/2015 du 09/03 : réalisation d'un Ad'AP - mission de diagnostic - QUALICONSULT

- Contrat de maintenance technique pour la balayeuse mécanique de voirie - Sté Europe Service

- 09/2015 du 25/03 : acquisition d'un abri à chevaux - NANCY CHEVAL

Question n° 5 - Complément des commissions « urbanisme », « affaires scolaires et périscolaires » et « appels d'offres »

Suite à la démission de Madame Aurélie MEYNADIER, les commissions sont complétées comme suit :

Question n° 6 - Métropole - poursuite des opérations communales

Monsieur Romain LECLERC rapporte l’affaire ;

Il est rappelé la délibération n° 16/2015 du 26 février 2015 selon laquelle le conseil municipal précisait les conditions dans lesquelles sont achevées les opérations décidées par les communes avant un transfert de compétences, en application des articles L 5217-7 , L5215-

29 et L5215-3 et suivants du code général des collectivités territoriales.

Il convient de compléter cette liste des opérations décidées et dont le début d'exécution est intervenu avant le 1er janvier, poursuivies et financées par la commune.

En effet, outre des restes à réaliser 2014, concernés par le transfert de la compétence « voirie - espace public », deux opérations délibérées par le conseil municipal avant le 1er janvier 2015, relatives à des extensions du réseau d'éclairage public dans le cadre de « participation voirie et réseaux » (PVR) peuvent être retenues :

La liste ainsi complétée des opérations concernées est :

| Date de décision | Libellé de l'opération | Montant TTC |

| 21/02/2013 | Extension du réseau d'éclairage public - projet villa « Elena » - PVR « Alliance Promotion » | 10.545,12 € |

| 20/05/2014 | Extension du réseau d'éclairage public - adjonction d'un point lumineux rue des chênes verts | 4.988,76 € |

| 12/08/2014 | Extension du réseau d'éclairage public - lotissement « L'Olivette » PVR « Terres du Soleil » | 7.852,06 € |

| 09/10/2014 | Extension du réseau d'éclairage public - PVR « SARL Méridis » | 47.359.53 € |

| 07/11/2014 | Terrassement - fourniture et mise en place gravier blanc - rues de la Monnaie et des Lavandins | 5.442,80 € |

| 31/12/2014 | Remplacement de deux lanternes pilote maison Serre par deux lanternes de style | 2.494,08 € |

Cette liste des opérations décidées et dont le début d'exécution est intervenu avant le 1er janvier 2015, poursuivies et financées par la commune, sera soumise pour approbation au conseil de Montpellier Méditerranée Métropole.

Ces opérations ne relèvent pas de la convention en vue de l'exercice transitoire des compétences nouvelles de la métropole et sont

inscrites au budget 2015 de la commune, chapitre 23.

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 7 - Hérault énergies - groupement de commandes - achat d'électricité et de gaz naturel

Madame Vanessa MASSON rapporte l’affaire ;

À partir de 2015, les tarifs réglementés de vente de gaz naturel et d'électricité disparaissent progressivement pour les sites rofessionnels (dont les bâtiments publics) selon le calendrier suivant :

La suppression de ces tarifs réglementés concerne toutes les personnes publiques et tous les organismes publics ou privés, pour la quasi-totalité de leurs bâtiments et installations.

Pour les acheteurs publics, la mise en concurrence devient donc obligatoire pour tous les sites correspondant aux seuils ci-dessus et impose de recourir aux procédures prévues par le code des marchés publics, afm de sélectionner leurs prestataires, ainsi que le rappellent les articles L 331-4 et 1441-5 du code de l'énergie.

Pour faciliter les démarches de ses adhérents et des acheteurs publics ou acheteurs exerçant des missions d'intérêt général, le syndicat Hérault énergies propose de constituer un groupement de commandes pour la fourniture et l'acheminement d'électricité, de gaz naturel et autres énergies et la fourniture de services associés sur son territoire. Le syndicat souhaite ainsi tirer parti de la mutualisation des besoins pour bénéficier des meilleures opportunités de prix tout en assurant une qualité optimale des services associés.

Les modalités d'adhésion et de retrait sont les suivantes :

Adhésion :

Le groupement est ouvert à toutes personnes morales publiques et privées.

Chaque membre adhère au groupement par une décision selon ses propres règles. Cette décision est notifiée au coordonnateur.

S'agissant de l'adhésion des personnes relevant du code général des collectivités territoriales, elle est soumise à l'approbation de leur assemblée délibérante, dans les conditions prévues par le code.

L'adhésion d'un nouveau membre peut intervenir à tout moment. Toutefois, un nouveau membre ne saurait prendre part à un accord cadre ou un marché en cours au moment de son adhésion.

Retrait :

Le groupement est institué à titre permanent, mais chaque membre est libre de se retirer du groupement avant l'attribution des accords-cadres et marchés subséquents. Aucun membre ne saurait se retirer avant l'expiration des accords-cadres et marchés auxquels il a pris part.

Le retrait d'un membre du groupement est constaté par une décision selon ses propres règles. Cette décision est notifiée au coordonnateur.

S'agissant du retrait des personnes relevant du code général des collectivités territoriales, elle est soumise à l'approbation de leur assemblée délibérante, dans les conditions prévues par le code.

La participation des adhérents aux frais de fonctionnement du coordonnateur :

La mission de coordonnateur est exclusive de toute rémunération.

Toutefois, le coordonnateur est indemnisé des frais afférents au fonctionnement du groupement par une participation financière versée par les membres et calculée sur la base de la consommation annuelle de référence de l'année 2013, de l'ensemble des points de livraison d'électricité, de gaz ou autre énergie du membre :

ACCORD CADRE ET PREMIER MARCHÉ SUBSÉQUENT :

| • consommation inférieure ou égale à 100 MWh/an | participation | 50 € |

| • consommation supérieure à 100 MWh/an | participation | MWh x 0,25 € |

La participation des adhérents est plafonnée à 5.000 €

MARCHÉS SUBSÉQUENTS SUIVANTS :

| • consommation inférieure ou égale à 100 MWh/an | participation | 25 € |

| • consommation supérieure à 100 MWh/an | participation | MWh x 0,25 € |

La participation des adhérents est plafonnée à 2.500 €

Toutefois, le coordonnateur ne devant en aucun cas faire de bénéfices avec les participations des membres du groupement, la participation définitive de chaque membre sera calculée au prorata des dépenses réellement réalisées par le coordonnateur.

Le versement de la participation de chaque membre intervient :

CONSIDÉRANT que la commune a des besoins en matière d'achat d'énergies et de fournitures de services associés,

CONSIDÉRANT que la collectivité membre du groupement ne s'acquitte des frais inhérents au fonctionnement que si elle devient partie prenante aux marchés passés par le coordonnateur,

CONSIDÉRANT que la mutualisation peut permettre d'effectuer plus efficacement les opérations de mise en concurrence et, a fortiori, d'obtenir de meilleurs prix,

CONSIDÉRANT que le groupement est constitué pour une durée illimitée,

CONSIDÉRANT que pour satisfaire ces besoins sur des bases de prix compétitifs, il sera passé des accords-cadres et des marchés subséquents,

CONSIDÉRANT qu'HÉRAULT ÉNERGIES est en capacité d'exercer la mission de coordonnateur du groupement,

CONSIDÉRANT que la commission d'appel d'offres chargée de l'attribution des accords-cadres et des marchés sera celle du coordonnateur,

CONSIDÉRANT l'intérêt que présente pour la commune ce groupement au regard de ses besoins propres,

Je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 8 - Métropole - groupement de commandes - fournitures administratives

Monsieur Jean IBANEZ rapporte l’affaire ;

Montpellier Méditerranée Métropole et les communes de Jacou, Saint-Brès, Villeneuve-les-Maguelone, Pérots, Grabels, Montpellier, CCAS de Montpellier, Saint-Georges d'Orques, Murviel-les-Montpellier, Saint-Jean de Védas, Vendargues, Baillargues, CCAS de Baillargues, Cournonsec, Cournonterral, Juvignac et Prades-le-Lez, doivent lancer une procédure de mise en concurrence en vue de

l'acquisition et la livraison de fournitures administratives, d'environnement de bureau (lot 1) et scolaires (lot 2), destinées au fonctionnement de leurs services.

Afin de rationaliser leurs achats et de réaliser des économies d'échelle, les communes pressenties ainsi que Montpellier Méditerranée Métropole ont décidé de constituer un groupement de commandes conformément à la convention annexée et à l'article 8 du code des marchés publics.

Montpellier Méditerranée Métropole est désignée coordonnateur du groupement et sa commission d'appel d'offres sera celle du groupement.

La procédure de mise en concurrence sera conforme aux articles 57 à 59 du code des marchés publics (appel d'offres ouvert).

Le montant annuel estimatif H.T. des commandes de la commune de Vendargues pour le seul lot 1 « fournitures administratives » est de 18.400 € H.T./an.

Les marchés seront à bons de commande, signés et notifiés par Montpellier Méditerranée Métropole au nom de l'ensemble des membres du groupement, chargé, chacun en ce qui le concerne de leur exécution.

Ces marchés prendront effet au 1er janvier 2016 jusqu'au 31 décembre 2016. Ils sont reconductibles trois fois par période d'un an.

À cet effet, je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 9 - Métropole - groupement de commandes - produits d'hygiène

Madame COSTA rapporte l’affaire ;

Montpellier Méditerranée Métropole et les communes de Jacou, Villeneuve-les-Maguelone, Lavérune, Pérols, Grabels, CCAS de Montpellier, Vendargues, Castelnau-le-Lez, Murviel-les-Montpellier, Saint-Brès, Prades-le-Lez, et Juvignac doivent lancer une procédure de mise en concurrence en vue de l'acquisition et la fourniture de produits d'hygiène destinées au fonctionnement de leurs services.

Afin de rationaliser leurs achats et de réaliser des économies d'échelle, les communes pressenties ainsi que Montpellier Méditerranée Métropole ont décidé de constituer un groupement de commandes conformément à la convention annexée et à l'article 8 du code des marchés publics.

Montpellier Méditerranée Métropole est désignée coordonnateur du groupement et sa commission d'appel d'offres sera celle du groupement.

La procédure de mise en concurrence sera conforme aux articles 57 à 59 du code des marchés publics (appel d'offres ouvert).

Le montant annuel estimatif H.T. des commandes de la commune de Vendargues est de 10.000 € H.T. 1 an.

Les marchés seront à bons de commande, signés et notifiés par Montpellier Méditerranée Métropole au nom de l'ensemble des membres du groupement, chargé, chacun en ce qui le concerne de leur exécution.

Ces marchés prendront effet au 1er janvier 2016 jusqu'au 31 décembre 2016. Ils sont reconductibles trois fois par période d'un an.

À cet effet, je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 10 - Action de jumelage avec ESPARTINAS

Madame GARCIA rapporte l’affaire ;

Dans le cadre des actions de jumelage menées avec la ville d'ESPARTINAS, des échanges vont être organisés durant le mois de juillet 2015.

Ainsi, des enfants/adolescents espagnols viendront sur la commune du 2 au 12 juillet, et des enfants/adolescents Vendarguois irontà ESPARTINAS du 13 au 22 juillet.

En application de la délibération n° 92/2014 du 16/12/2014, tous les frais relatifs à ces échanges et supportés par la commune seront imputés au compte 6257 (réceptions) du budget communal.

De la même manière, les frais engagés personnellement par Madame GARCIA, conseillère municipale, dans le cadre de cette action de jumelage, et sur présentation des justificatifs, lui seront remboursés et mandatés sur le même article budgétaire.

Les crédits nécessaires sont inscrits au budget de la commune - chapitre 011.

Je vous demande de bien vouloir en délibérer.

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 11 - Subvention à l'association des éleveurs de chevaux de race Camargue

Monsieur RASCALOU rapporte l’affaire ;

L'association des éleveurs de chevaux de race Camargue nous propose d'organiser, le 17 mai 2015, à l'espace Cadoule un concours « Modèle et allures de chevaux de race Camargue » faisant partie d'un championnat de jeunes chevaux.

Afm de les aider, notamment, dans l'organisation de cette manifestation qui s'adresse à un important public, je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 12 - Achat de livres - Madame NURIS

Madame SALLES rapporte l’affaire ;

Madame Huguette NURlS, écrivain vendarguoise, vient d'éditer son dernier livre « Tout simplement, un peu de tout ».

Nous lui avons passé conunande de 30 exemplaires de ce livre, qui seront mis à la disposition du public à la bibliothèque municipale,

et des enfants dans les écoles primaires de la commune.

La dépense s'élève à la somme de 450,00 €.

Je vous demande :

Le conseil municipal, à l'unanimité des votes exprimés, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | 2 | (M. SUZANNE, Mme DELOURME) |

| Contre : | Néant | |

| Pour : | 27 |

Mme DELOURME et M. SUZANNE s'abstiennent dans la mesure où la délibération fait référence à une commande déjà passée, comme ils le font pour toutes les délibérations portant sur des actes déjà exécutés, pour lesquels la délibération est de pure forme pour couvrir des choses sur lesquelles il n'est plus possible de revenir.

Question n° 13 - Modification du tableau des effectifs

Madame Bérangère VALLÈS rapporte l’affaire ;

Je vous propose de modifier le tableau des effectifs du personnel communal comme suit :

Pour les besoins de la crèche (au 1er mai 2015)

Titulaires :

Suppression d'un poste d'adjoint technique 1ère classe à temps non complet 31h30

Création d'un poste d'adjoint technique principal 2ème classe à temps non complet 31h30

(en vue d'un avancement de grade).

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 14 - Convention avec l'établissement public foncier Languedoc-Roussillon

Monsieur Guy LAURET rapporte l’affaire ;

En application des dispositions de l'article L 302-9-1 du code de la construction et de l'habitation, et sur la base du bilan triennal portant sur le respect de l'objectif de production de logements sociaux sur la période 2011-2013, la commune de Vendargues a fait l'objet d'un constat de carence par arrêté du préfet de l'Hérault en date du 9 octobre 2014.

Il résulte de l'article L 210-1 du code de l'urbanisme que, pendant la durée d'application d'un arrêté préfectoral pris sur le fondement de l' article L 302-9-1 du code de la construction et de l'habitation, le droit de préemption est exercé par le représentant de l'État dans le département lorsque l'aliénation porte sur un terrain, bâti ou non bâti, affecté au logement ou destiné à être affecté à une opération ayant fait l'objet de la convention prévue à l'article L 302-9-1 précité. Le représentant de l'État peut notamment déléguer ce droit à un établissement public foncier État créé en application de l'article L 321-1 du code de l'urbanisme. Les biens alors acquis par exercice du droit de préemption en application de ces dispositions doivent être utilisés en vue de la réalisation d'opérations d'aménagement ou de construction permettant la réalisation des objectifs fixés dans le programme local de l'habitat ou déterminés en application du premier alinéa de l'article L 302-8 du code de la construction et de l'habitation.

Afin de mettre en œuvre ce dispositif, le représentant de l'État et l'EPF LR, sur la base d'une convention cadre signée le 18 décembre 2014, ont déterminé les conditions dans lesquelles l'EPF LR serait susceptible d'exercer, sur les communes concernées, le droit de préemption dès lors qu' un arrêté préfectoral le désignerait comme délégataire en application des dispositions de l'article

L 210-1 du code de l'urbanisme 2ème alinéa.

Selon les termes de ladite convention cadre, l'intervention de l'EPF LR, notamment en vue de l'exercice du droit de préemption sur les communes carencées ne peut se faire qu'en présence :

Au titre de la période triennale 2011/2013, l'objectif de la commune de Vendargues consistait en la réalisation de 43 logements. Or, le bilan de cette période ne fait état de la réalisation que de 20 logements. Au vu de ce taux de réalisation et du taux de logements locatifs sociaux réalisés sur la commune, soit 8,46 %, alors que le PLH de l'agglomération de Montpellier pour la période 2013-2018 prescrit un objectif de 30 %, la carence de la commune a été prononcée par arrêté du préfet de l'Hérault, notifiée à la commune le 14 octobre 2014. Cet arrêté a été modifié par arrêté du 5 décembre 2014, notifié le 13 décembre 2014.

Une convention opérationnelle quadripartite (État - Montpellier Méditerranée Métropole - commune de Vendargues- EPF LR) vous est proposée en vue de définir les obligations et engagements de chacune des parties.

Cette convention, jointe à la présente délibération a été adoptée par le bureau de l'établissement public foncier Languedoc-Roussillon (EPF LR) le 26 février 2015.

Conclue pour une durée de 6 ans à compter de son adoption par le préfet de Région, le périmètre d'intervention porte sur les zones UA, UC, UD (partie) et II AU du PLU avec un objectif de production de logements locatifs sociaux de 40 à 100 % en fonction de l'équilibre fmancier de chaque opération.

L'engagement fmancier de l'EPF LR est fixé sur la durée de la convention à 3.000.000 €.

Considérant l'intérêt pour la commune de pouvoir bénéficier de l'appui de l'EPF LR dans le portage financier du foncier nécessaire à la réalisation d'opérations de logements locatifs sociaux, je vous propose d'adopter et d'autoriser Monsieur le maire à la signer, la présente convention.

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

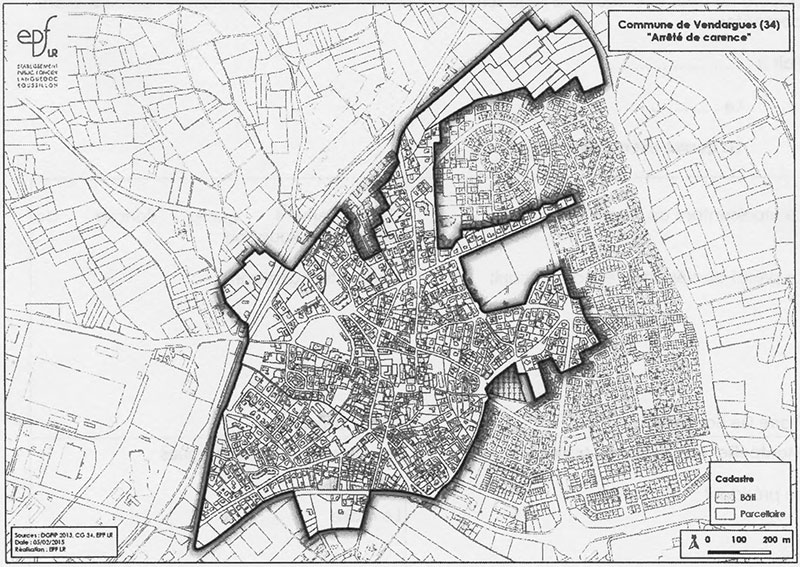

La convention objet de cette délibération est accessible sur ce site au format pdf en cliquant ici. Elle inclut en dernière page le plan de zonage délimitant les secteurs concernés de Vendargues, reproduit ci-dessous.

|

Cette convention constitue une étape supplémentaire dans la « punition » de la commune pour non respect de ses objectifs en termes de logements sociaux. Le maire est dessaisi de son droit de préemption au profit d'un organisme d'État (l'établissement public foncier Languedoc-Roussillon, EPF-LR en abrégé) qui agir au nom du préfet. Selon les termes de cette convention, l'EPF-LR sera destinataire de toutes des déclarations d'intention d'aliéner (DIA) portant sur des parcelles cadastrales situées dans son secteur d'intervention (en d'autres termes, aura un droit de regard sur toutes les ventes immobilières de terrains bâtis ou pas envisagées sur ces zones de la commune) et pourra décider de les préempter et d'en assurer le portage financier (achat du bien en vue de la réalisation d'un projet de construction de logements pour le revendre ensuite à celui, promoteur ou autre, qui assurera la réalisation des logements). Cette décision de préemption sera prise en fonction du potentiel de construction de logements sur le terrain mis en vente au vu d'un bilan financer cherchant à maximiser le nombre de logements sociaux dans le projet : par défaut, si le bilan financier le permet, le projet devra comporter 100 % de logements sociaux ; si l'équilibre financier de l'opération d'achat et de construction est impossible dans ces conditions, le pourcentage de logements sociaux pourra être réduit, sans pouvoir être inférieur à 40 %, et l'EPF-LR dispose de fonds pour « abonder » les projets à fonds perdu pour les rendre viables. L'exercice du droit de préemption permettra par ailleurs à l'EPF-LR d'acheter à un prix fixé par France Domaines ou, en cas de désaccord avec le vendeur, par le juge des expropriations (le propriétaire vendeur gardant toujours le droit de retirer son bien de la vente). Enfin l'EPF-LR est habilité à engager des négociations amiables avec les propriétaires de parcelles voisines d'une parcelle préemptée pour accroître le potentiel de construction, sans toutefois pouvoir aller jusqu'à l'expropriation de propriétaires refusant de vendre.

Le maire cherche à positiver les choses en parlant de « portage », c'est-à-dire de financement des achats de terrains jusqu'au moment où ils sont revendus soit à un promoteur, soit directement aux acheteurs finaux. Il est vrai que l'un des rôles de l'EPF LR dans cette affaire est un rôle de « porteur ». Mais en même temps, cet organisme a un droit de regard sur les projets immobiliers qui seront développés sur les terrains ainsi préemptés, et c'est lui, et non plus le maire, qui, en dernier ressort, fixera le pourcentage de logements sociaux à y inclure, en cherchant toujours à le maximiser.

Dans le cours du débat, le maire a évoqué une réunion de travail avec le préfet pour tenter de réduire le montant des pénalités, qui auraient pu être multipliées par 5 (soit un taux de majoration de 400 % au lieu des 150 % finalement retenus), au cours de laquelle il aurait menacé le préfet de ne pas payer ces pénalités si la majoration était trop importante. Le problème, c'est que, comme le lui a rappelé Monsieur SUZANNE, il ne peut pas ne pas les payer puisqu'elles sont prélevées à la source par la trésorerie, c'est-à-dire déduites par le trésorier municipal du produit des impôts locaux avant que celui-ci soit versé à la commune ! Et il a par ailleurs affirmé qu'il faisait tout son possible pour atteindre l'objectif de logements sociaux fixé par la loi en rejetant la responsabilité de ses « échecs » sur d'autres, en particulier le conseil général, qui refuse l'urbanisation du secteur du Bourbouissou pour ne pas accroître encore la circulation déjà dense sur les RD 610 et 65 autour de Vendargues. Pour savoir ce que valent vraiment ses arguments et ses plaintes, on pourra se reporter à la page de la section « Actualités » de ce site intitulée « Point sur les logements sociaux à Vendargues en janvier 2015 » (mise à jour à l'occasion de la publication de ce procès-verbal). Monsieur SUZANNE lui a fait remarquer que l'historique du zonage du PLU en ce qui concerne la zone II AU2 (le long de la RD 613, côté Meyrargues), justement dissociée de la zone AU0 d'urbanisation future de Meyrargues pour permettre une opération à court terme, en particulier pour réduire le retard en logements sociaux, ne rendait pas très crédibles ses protestations de bonne volonté : avoir choisi pour ce faire la seule partie du secteur d'extension future de Meyrargues déjà urbanisée en bordure de la RD 613 et avoir inclus dans cette zone les parcelles construite en imposant par ailleurs une opération d'ensemble pour l'aménagement de la zone, ce qui imposait l'accord de tous les propriétaires actuels étaient le meilleur moyen d'être sûr que l'opération ne pourrait se faire avant longtemps ; et le fait d'avoir, à peine 6 mois après l'adoption du PLU, initié une révision de celui-ci pour corriger cette absurdité, sans doute justement sous la pression du préfet, ne fait que renforcer l'idée que ce choix initial, dans un PLU qui avait été préparé avec un cabinet d'urbanisme spécialisé pendant plusieurs années, ne pouvait être que délibéré.

Question n° 15 - Compte administratif - compte de gestion 2014

Monsieur Roger PUJOL rapporte l’affaire ;

le compte administratif 2014, conforme au compte de gestion du trésorier, présente les résultats suivants :

Section de fonctionnement

| 2014 | Pour mémoire : 2013 | ||||

| Dépenses | 8.124.003,97 € | 7.676.886,26 € | (+ 5,82 %) | ||

| Recettes | 10.124.871,37 € | 11.800.755,80 € | (- 14,20 %) | ||

| Dont excédent reporté (002) | 1.183.563,16 € | 3.063.675,45 € | |||

| Recettes hors excédent reporté | 8.941.308,21 € | 8.737.080,35 € | (+ 2,34 %) | ||

| ________________ | ________________ | ||||

| Excédent de fonctionnement | 2.000.867,40 € | 4.123.869,54 € | |||

Investissement

| 2014 | Pour mémoire : 2013 | ||||

| Objet | Réalisé | Reste à réaliser | Réalisé | Reste à réaliser | |

| Dépenses | 4.239.951,19 € | 248.343,23 € | 4.360.718,95 € | 1.992.281,79 € | |

| Recettes | 4.136.509,32 € | 0,00 € | 3.323.694,36 € | 89.000,00 € | |

| Déficit | 103.441,87 € | 248.343,23 € | 1.037.024,59 € | 1.903.281,79 € | |

| Besoin de financement : | 351.785,10 € | (en 2013 : 2.940.306,38 €) |

Il est proposé :

Je vous demande également d'adopter le compte de gestion 2014 ainsi que le compte administratif, conforme aux écritures du compte de gestion.

Monsieur le maire quitte la séance et Monsieur Guy LAURET, premier adjoint, est élu président de séance sur cette question.

Le conseil municipal, après en avoir débattu, procède au vote et adopte, à la majorité des voix exprimées, dans un premier temps le compte de gestion, puis le compte administratif conforme au compte de gestion pour l’exercice 2014.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | 4 | (M. ITIER, Mme WAFFLART, M. ESPÉROU, Mme ALLEMANT) |

| Pour : | 24 |

Aucune explication de vote n'est donnée par le groupe qui vote contre le compte administratif et le compte de gestion.

Rappelons que le vote du compte administratif du maire et du compte de gestion du trésorier municipal ne sont pas destinés à manifester son approbation ou sa désapprobation de la gestion passée de la commune par le maire et la majorité municipale, comme le montre le fait qu'on vote simultanément le compte administratif du maire et le compte de gestion du trésorier et que ce vote est un vote bloqué, au contraire du vote du budget, qui se fait par chapitre, voire par article, pour justement permettre une modulation du vote et une désapprobation sélective de tel ou tel aspect de ce budget. À travers cette demande de vote, ce qu'impose la loi, c'est l'obligation pour le maire de rendre publics au terme de chaque année les comptes de la commune et de permettre leur comparaison d'une part avec les autorisations de dépenses données au maire par le conseil municipal à travers le vote du budget et d'autre part avec les comptes du trésorier municipal, cette double comptabilité, dont l'une, celle du trésorier municipal, est tenue par un fonctionnaire de l'administration fiscale sans relation hiérarchique avec le maire, permettant un contrôle extérieur rigoureux sur la comptabilité du maire. Le point important dans cette délibétation n'est donc pas tant le vote que l'obligation de présenter ces comptes au conseil municipal. Dès lors que le compte administratif du maire est conforme au compte de gestion du trésorier municipal et que les dépenses sont restées dans les limites de ce qui a été voté dans le budget primitif et les éventuelles délibérations modificatives ultérieures (ce dont le trésorier municipal, qui est seul à disposer des fonds de la commune et à payer ses dépenses, est tenu de s'assurer au fil de l'eau), il n'y a aucune raison de ne pas voter le compte administratif et le compte de gestion, sans que cela signifie qu'on approuve les dépenses faites par le maire. On ne fait que lui donner quitus du fait qu'il a présenté des comptes conformes à la fois au budget voté par le conseil municipal et aux mouvements de fonds exécutés par le trésorier municipal. C'est la raison pour laquelle Mme DELOURME et M. SUZANNE (groupe « Agir pour Vendargues ») ont voté le compte administratif 2014, alors qu'ils avaient voté contre les chapitres de dépenses de la section de fonctionnement lors du vote du budget 2014 au conseil municipal du 24 avril 2014, affaire n° 9, sans que cela traduise le moindre changement d'opinion de leur part sur la gestion par le maire des dépenses de fonctionnement, qu'ils continuent de désapprouver, comme le montre leur vote sur le budget 2015 (affaire suivante).

Le compte administratif 2014 commenté est disponible sur une autre page de ce site accessible en cliquant ici.

L'excédent de fonctionnement reporté en 2015 après comblement du besoin de financement de la section d'investissement (c'est-à-dire après la réalisation en 2015 de l'autofinancement des investissements de 2014), qui est de 1.649.082,30 €, est supérieur de 465.519,14 € à l'excédent reporté de 2013 sur 2014, qui était de 1.183.563,16 €, ce qui veut dire que la commune a non seulement conservé les réserves constituées en 2013, mais les a accru de 465.519,14 €, somme qui représente 11,68 % du produit des impôts locaux (taxe d'habitation et taxes foncières) de 2014. En d'autres termes, le maire a pu gérer la commune en 2014 sans toucher aux réserves de 1,2 millions d'euros restant fin 2013 et sans avoir besoin de près de 12 % des impôts collectés auprès des Vendarguois. Alors quand il considère comme un exploit d'avoir baissé les impôts locaux de 2 %, il y a de quoi rire ! Il aurait pu les baisser des 10 % promis lors des dernières municipales en une seule fois en 2014 et il aurait encore augmenté en 2014 les réserves héritées de 2013 ! Et lorsqu'il veut nous faire pleurer sur la difficulté d'équilibrer son budget en 2015, il faudra qu'il trouve autre chose car, avec 1,65 M€ de réserves début 2015 pour des dépenses de fonctionnement qui ont été en 2014 d'un peu plus de 8 M€ et qui n'ont pas épuisé les recettes de 2014, il dispose d'une « caisse de secours » correspondant à 20 % de ses besoins alors qu'en 2014 les recettes de fonctionnement ont excédé les dépenses de fonctionnement de près de 6 % (5,73 %) !

Ce que l'on peut constater sur les chiffres ci-dessus en comparant 2014 à 2013, c'est que les dépenses de fonctionnement ont augmenté de 5,82 % en 2014 par rapport à 2013 alors que les recettes de fonctionnement hors excédent reporté (8.941.308,21 € en 2014 contre 8.737.080,35 € en 2013), c'est-à-dire les recettes de l'année, n'ont augmenté que de 2,34 %. Là est le vrai problème du maire : lui qui ne rate pas une occasion de critiquer le gouvernement socialiste qui n'est pas capable de réduire les dépenses de l'État, devrait commencer par appliquer dans sa commune ce qu'il conseille au gouvernement de faire et parvenir enfin à réduire réellement et durablement les dépenses de fonctionnement de sa commune ! En ne prenant en considération que les deux chapitre 011 (« charges à caractère général », c'est-à-dire en gros toutes les charges récurrentes hors frais de personnel : essence, énergie, eau, téléphone, courrier, travaux d'entretien, fournitures diverses, denrées alimentaires, fêtes et réceptions, etc.) et 012 (« frais de personnel »), qui représentent à eux seul 84 % du budget de fonctionnement, on constate que les charges à caractère général (chapitre 011) ont augmenté de 1,7 % par rapport à 2013, alors même qu'en 2013, elles avaient augmenté de près de 15 % par rapport à 2012, et que les frais de personnel ont augmenté de 7,9 % par rapport à 2013, après avoir augmenté de près de 9 % en 2013 par rapport à 2012 ! Alors, il est facile de mettre sur le dos de la conjoncture et des restrictions budgétaires imposées par le gouvernement socialiste ce qui n'est que l'incapacité chronique où est le maire de maîtriser réellement les dépenses ! Pourquoi se priver puisque la commune est fiscalement riche ?!... Mais on prend ainsi de mauvaises habitudes et, quand viennent des jours moins fastes, c'est dûr de perdre ses habitudes de luxe... financées sur le dos des autres !...

Pour mieux saisir les tendances profondes, le graphe ci-dessous (dont M. SUZANNE a remis en séance une copie au maire) montre l'évolution des dépenses de fonctionnement (en bleu), des charges du chapitre 011 (en orange) et des charges de personnel (en gris) entre 1997 (année d'entrée en vigueur de la nomenclature M14 des chapitres comptables) et 2014. Et, pour que cette comparaison soit la plus parlante possible, ce qui est ici comparé, ce ne sont pas les montants en euros tels qu'ils apparaissent dans les comptes administratifs successifs, mais les montants tous convertis en euros de 2014 à partir des coefficients fournis par l'INSEE (pour annuler l'effet de l'inflation) et divisés par le nombre d'habitants de l'année correspondante (pour ramener les chiffres à des dépenses par habitant, de manière à annuler les effets de l'accroissement de population de Vendargues). En d'autres termes, ce sont les dépenses par habitant en euros constants.

|

Si le graphe montre des alternances de hausses et de baisses, il montre aussi que les baisses sont le plus souvent temporaires et vite compensées par une reprise des hausses (*), et que la tendance sur le long terme est à la hausse (+ 39,4 % sur la période pour le total des frais de fonctionnement), moins prononcée pour les charges à caractère général (chapitre 011), qui augmentent néanmoins de 23 % sur la période, mais très prononcée pour les charges de personnel, qui augmentent de 62,46 % sur la période. Et, redisons-le, ce sont des chifffres par habitant hors inflation !

(*) Les variations du total sont moins significatives, car le total inclut des opérations dites « d'ordre », qui ne sont que des écritures comptables de transferts entre section de fonctionnement et section d'investissement, dont une partie est purement conjoncturelle. Ainsi le chiffre de dépenses élevées en 2011 est lié à la vente de terrrains communaux pour un peu plus d'1 M€ (les terrains de la ZAC Via Domitia nord LIEN) qui ont généré une écriture de transfert de la section de fonctionnement vers la section d'investissement considéré comme une « dépense » de fonctionnement dans ce total. Par ailleurs, selon les années les pénalités liées au déficit de logements sociaux apparaissent ou pas comme une dépense, selon que la trésorerie prélève ou pas à la source (c'est-à-dire réduit le versement du produit des impôts locaux à la commune du montant de la pénalité, ou verse tout et récupère ensuite la pénalité en la rendant visible dans les comptes de la commune comme une dépense). Bref, ce qui est le plus signifiant, ce sont les évolutions des comptes 011 et 012, pas du total. Et là, les baisses sont moins prononcées.

Les documents et tableaux de synthèse suivants étaient joints au dossier préparatoire au conseil municipal en introduction au compte administratif proprement dit.

Engagements budgétaires 2014

1) Fiscalité

Baisse des taux d'imposition de 2 %

FAIT

2) Principes de gestion

3) Endettement

|

||||||

|

||||||

|

|

|||||

| Services généraux | 2.115.330 € | Services généraux | 1.764.770 € | |||

| dont : Déficit N-1 : 1.037.025 € Remboursement capital : 532.916 € |

||||||

| Enseignement | 1.389.860 € | Enseignement | 77.600 € | |||

| Culture | 764.163 € | Culture | 227.123 € | |||

| Sport / Jeunesse | 596.443 € | Sport / Jeunesse | 467.899 € | |||

| Famille/social/petite enfance | 732.076 € | Famille/social/petite enfance | 0 € | |||

| Sécurité | 516.643 € | Sécurité | 36.514 € | |||

| Environnement/services urbains | 1.457.809 € | Environnement/services urbains | 1.914.388 € | |||

| Investissements 2014 | ||||||

| ==> Affectation résultat | 351.785 € | |||||

| ==> Opérations d'ordre | 551.680 € | |||||

| Épargne nette consolidée | 1.649.082 € | |||||

|

||||||

| Capacité d'autofinancement brute (CAF) |

1.188.935 € | |||||

| Capital au 31/12/2014 : | 7.205.098 € | |||||

| Annuité 2014 | 782.207 € | |||||

| ==> Capacité de désendettement : 6 ans |

||||||

|

||||||

| Dépenses : | 4.239.951 € | |||||

| % des dépenses | ||||||

| Déficit N-1 | 1.037.025 € | 24,46 % | ||||

| Remboursement capital | 532.916 € | 12,57 % | ||||

| Études et divers | 147.718 € | 3,48 % | ||||

| Acquisitions et travaux | 2.522.292 € | 59,49 % | ||||

| |

||||||

| Recettes : | 4.136.509 € | |||||

| % des recettes | ||||||

| Subventions | 97.851 € | 2,37 % | ||||

| Recettes externes | 546.671 € | 13,21 % | ||||

| Emprunt | 0 € | - | ||||

| Recettes internes | 3.491.987 € | 84,42 % | ||||

| Dont : | Opérations d'ordre : Excédent capitalisé : |

551.681 € 2.940.306 € |

||||

| SECTION D'INVESTISSEMENT |

SECTION DE FONCTIONNEMENT |

TOTAL DES SECTIONS | |||||||||||||||||||||

|

|

|

|

||||||||||||||||||||

|

|

|

|

||||||||||||||||||||

|

|

|

|

Ce tableau ne prend en considération que les mouvements comptables enregistrés, en recettes ou en dépenses, en 2014. Il ne fait donc apparaître ni les reports de 2013 sur 2014, c'est-à-dire en recettes de fonctionnement les 1.183.563,16 € d'excédent reporté de 2013 sur 2014, et en dépenses d'investissement, les 1.037.024,59 € de déficit reporté de 2013 sur 2014, ni les restes à réaliser (RAR) en 2015, qui ne sont encore que des engagements, pas des dépenses ou des recettes comptabilisées. On y voit que l'exercice 2014 hors reports a dégagé un excédent de 1.750.886,96 €. Mais en même temps, l'année s'est terminée avec un montant net déjà engagé mais pas encore payé (RAR en dépenses moins RAR en recettes) de 248.343,23 €. Pour retrouver le montant de l'excédent de fonctionnement reporté vers 2015 de 1.649.082,30 € qui apparaît dans la délibération, il faut donc ajouter à l'excédent comptable constaté en 2014 (1.750.886,96 €) sur les seuls flux comptables de 2014 l'excédent reporté de 2013 sur 2014 (1.183.563,16 €), puis en retrancher le déficit d'investissement de 2013 reporté sur 2014 (1.037.024,59 €) et le net déjà engagé (déficit sur RAR de 248.343,23 €) :

1.750.886,96 + 1.183.563,16 - 1.037.024,59 - 248.343,23 = 1.649.082,30 €

On peut ainsi constater que le compte de gestion et le compte administratif sont cohérents, bien que faisant apparaître des chiffres différents de résultats du fait qu'ils ne mesurent pas les mêmes flux : le calcul précédent montre que les seules différences proviennent des reports de 2013 sur 2014 et des engagements de 2014 sur 2015, ce qui veut dire que, pour tous le reste, c'est-à-dire les recettes et les dépenses effectives de 2014, les deux comptes arrivent aux mêmes résultats.

| RÉSULTAT À LA CLÔTURE DE L'EXERCICE PRÉCÉDENT : 2013 |

PART AFFECTÉE À L'INVESTISSEMENT : EXERCICE 2014 |

RÉSULTAT DE L'EXERCICE 2014 |

TRANSFERT OU INTÉGRATION DE RÉSULTATS PAR OPÉRATIONS D'ORDRE NON BUDGÉTAIRE |

RÉSULTAT DE CLÔTURE DE L'EXERCICE 2014 |

|

| I - Budget principal | |||||

| Investissement | - 1 037 024,59 | 0,00 | 933 582,72 | 0,00 | -103 441,87 |

| Fonctionnement | 4 123 869,54 | 2 940 306,38 | 817 304,24 | 0,00 | 2 000 867,40 |

| TOTAL I | 3 086 844,95 | 2 940 306,38 | 1 750 886,96 | 0,00 | 1 897 425,53 |

| II - Budget des services à | |||||

| caractère administratif | |||||

| TOTAL II | |||||

| III - Budget des services à | |||||

| caractère industriel | |||||

| et commercial | |||||

| TOTAL III | |||||

| TOTAL I + II + III | 3 086 844,95 | 2 940 306,38 | 1 750 886,96 | 0,00 | 1 897 425,53 |

Ce tableau traduit l'évolution des « comptes » de la commune entre la fin 2013 et la fin 2014, en reprenant les résultats comptables de fin 2013 (ceux qui ont donné lieu à des reports vers 2014) et en y combinant les résultats de 2014. La colonne « Part affectée à l'investissement : exercice 2014 » reprend la part de l'excédent de fonctionnement de fin 2013 qui a été capitalisée pour couvrir le besoin de financement des investissements de 2013, RAR 2013 vers 2014 compris. Elle vient donc en déduction du résultat de clôture de la section de fonctionnement de 2013 avant qu'on y ajoute le résultat de clôture de cette même section pour 2014.

Par rapport au tableau précédent, ce tableau ajoute la prise en compte des reports des années antérieures en recettes et en dépenses, dans la mesure où ces sommes sont bien disponibles pour la commune dans les caisses de la Trésorerie (excédents) ou déjà dépensées (déficits), mais il ne prend toujours pas en compte les engagements pour 2015, c'est-à-dire les restes à réaliser (RAR). C'est pourquoi le résultat de 1 897 425,53 € en section de fonctionnement ne correspond toujours pas aux 1.649.082,30 € reportés de 2014 sur 2015. Pour arriver à ce chiffre, il faut soustraire aux 2 000 867,40 € d'excédent de fonctionnement le net déjà engagé (déficit sur RAR) de 1.903.281,79 € :

1 897 425,53 - 248.343,23 = 1.649.082,30 €

Pour faire comprendre la différence entre ces trois décomptes par analogie avec les comptes d'un ménage, supposons une famille dont toutes les opérations financières, rentrées de fonds et dépenses, se feraient sur un unique compte en banque :

Ce qui complique le problème dans les comptes de la commune, c'est qu'on distingue les dépenses (et les recettes) de fonctionnement et celles liées aux investissements, ce qui correspond pour le ménage d'une part aux frais récurents comme les loyers, les charges, les impôts, l'alimentation, l'habillement, les transports, l'entretien courant de la maison et de la voiture, etc. (fonctionnement), et d'autre part les dépenses occasionnelles comme l'achat d'appareils ménagers, d'équipements électroniques ou autres, voire d'une maison, ou encore les grosses réparations comme la réfection de la toiture, l'installation d'une nouvelle chaudière, etc. (investissements). C'est comme si le ménage gérait à domicile son compte bancaire en double avec la banque comme s'il regroupait deux « sous-comptes », l'un pour les dépenses courantes, et l'autre, provisionné chaque mois d'une partie des excédents de recettes sur les dépenses ou de rentrées exceptionnelles dédiées à ce genre de dépenses, comme par exemple le cadeau de Noêl de la grand-mère sous forme de chèque (une « subveention » dans le langage de la comptabilité communale), servant à faire des réserves pour ces dépenses exceptionnelles, et sur lequel elles viendraient s'imputer ou s'imputeraient les échéances des crédits souscrits pour les faire.

Question n° 16 - Budget primitif 2015

Monsieur Christophe DUDIEUZERE présente le budget primitif 2015 qui s'équilibre :

| BP 2015 | Pour mémoire : BP 2014 | ||

| En section de fonctionnement à | 10.032.002,30 € | 9.613.563,16 € | + 4,35 % |

| dont excédent de A-1 (002) | 1.649.082,30 € | 1.183.563,16 € | + 39,33 % |

| hors excédent de A-1 | 8.382.920,00 € | 8.430.000,00 € | - 0,56 % |

| En section d'investissement à | 2.499.729,10 € | 5.300.114,38 € | - 52,84 % |

| dont reports de A-1 (1068) | 351.785,10 € | 2.940.306,38 € | |

| hors report de A-1 | 2.147.944,00 € | 2.359.808,00 € | - 8,98 % |

| Total F + I hors reports et excédents | 10.530.864,00 € | 10.789.808,00 € | - 2,40 % |

En application des dispositions des délibérations n° 92/2014 et 102/2014 du 16/12/2014, je vous demande de procéder à un vote spécifique pour les articles budgétaires suivants :

| Article | Objet | Crédit Ouvert | CA 2014 |

| 6232 | Fêtes et cérémonies | 200.500 € | 164.947,93 € |

| 6257 | Réceptions | 70.000 € | 65.810,86 € |

| 6536 | Frais de représentation du maire | 3.000 € |

Le conseil municipal, après en avoir délibéré, procède au vote comme suit :

| Section de fonctionnement : | |||

| - Dépenses : | Abstentions : | Néant | |

| Contre : | 2 | (Mme DELOURME - M. SUZANNE) | |

| Pour : | 27 | ||

| - Recettes : | Abstentions : | Néant | |

| Contre : | Néant | ||

| Pour : | 29 | ||

| Section d'investissement : |

|||

| - Dépenses et Recettes : | Abstentions : | Néant | |

| Contre : | Néant | ||

| Pour : | 29 | ||

| S’agissant des articles 6232 – 6257 et 6536, à voter individuellement, ils sont adoptés par : |

|||

| Abstentions : | Néant | ||

| Contre : | 2 | (Mme DELOURME - M. SUZANNE) | |

| Pour : | 27 | ||

Lorsque Monsieur SUZANNE a annoncé au maire que le groupe « Agir pour Vendargues » allait voter comme pour le budget 2014, c'est-à-dire pour la section d'investissement en recettes comme en dépenses, pour les recettes de fonctionnement et contre les dépenses de fonctionnement, celui-ci a tenté de s'y opposer en imposant un vote bloqué sur le budget. Et lorsque Monsieur SUZANNE lui a dit que c'était illégal et que le budget devait être voté par chapitre (niveau encore plus fin que les sections, puisque les chapitres budgétaires sont soit de recetttes, soit de dépenses, et qu'il y en a plusieurs de chacune de ces deux catégories dans chacune des deux sections, fonctionnement et investissement), il n'a accepté le vote détaillé de Mme DELOURME et Monsieur SUZANNE qu'après s'être fait confirmer par le directeur général des services qu'il ne pouvait s'y opposer et que le vote du budget se faisait obligatoirement par chapitre (alors même qu'il est maire depuis plus de 25 ans !). Il faut croire que cette manière de voter le dérange, en le privant en particulier de son argument favori contre ceux qui, les années antérieures, votaient globalement contre le budget : « Vous n'avez pas la parole sur les dépenses puisque vous n'avez pas voté les recettes ! » Et la remarque conclusive par laquelle il a tenté de reprendre l'avantage, « Donc vous êtes contre la paye du personnel municipal ! », est tellement ridicule qu'elle ne mérite pas qu'on s'y attarde...

Dans le cours de la discussion sur le budget, le maire a annoncé qu'il avait demandé à tous les adjoints et conseillers délégués de réduire de 15 % leurs dépenses de fonctionnement en 2015 par rapport à 2014. Le malheur, c'est que cette volonté, louable si elle se traduit dans les actes, n'est pas inscrite dans le budget, puisque, comme le montrent les chiffres ci-dessus, auxquels j'ai ajouté pour comparaison les ciffres de 2014, la section de fonctionnement est en progression de 4,35 % par rapport à 2014 !

Plutôt que de s'évertuer à faire voter un budget en équilibre exact, c'est-à-dire présentant un cumul de dépenses strictement égal au cumul de recettes dans chaque section (fonctionnement et investissement), ce qui impose, lorsqu'on a d'importants excédents reportés d'une année sur l'autre en recette de fonctionnement (en 2015 : 1.649.082,30 €, voir affaire précédente), de gonfler artificiellement les dépenses de fonctionnement, le maire pourrait parfaitement voter un budget en suréquilibre, c'est-à-dire avec un total de dépenses de fonctionnement prévues inférieur au total des recettes de fonctionnement prévues, ce qui est autorisé par l'article L. 1612-2 du code général des collectivités territoriales. Mais procéder ainsi ferait apparaître de manière trop immédiatement visible, même pour des non spécialistes, que la commune est riche et peut faire des « économies » d'une année sur l'autre, et pourrait donc baisser plus substantiellement et/ou plus vite les impôts.

Et même si l'on fait abstraction des excédents reportés, on voit que le budget de fonctionnement hors excédent reporté , c'est-à-dire ne prenant en compte que les recettes escomptées de l'année, n'est en régression en 2015 que de 0,56 % par rapport à 2014, ce qui confirme que les recettes attendues ne baissent guère de 2015 par rapport à 2014 (47.080 € de moins, soit à peine plus de 10 % des 465.519,14 € que la commune a pu mettre de côté en 2014 en plus de l'excédent de 1.183.563,16 € reporté de 2013 sur 2014). D'ailleurs, le détail du budget montre que, malgré tout ce que le maire peut dire de la difficulté d'équilibrer le budget 2015, il présente un budget dans lequel 700.000 € sont enregistrés au chapitre 022 des dépenses imprévues, c'est-à-dire non affectées aux besoins identifiés. En d'autres termes, le maire présente un budget dans lequel il estime ne pas avoir besoin de 700.000 € prévus en recettes, soit 17 % des 4.120.000 € de produit escompté des impôts directs (taxe d'habitation et taxes foncières) ! Et il est fier de pouvoir annoncer qu'il va baisser ces impôts de 1,5 %, baisse qui est d'ailleurs déjà intégrée dans l'estimation de 4.120.000 € du produit des impôts directs utilisée pour construire le budget !

Ceci dit, s'il termine l'année avec seulement 700.000 € d'excédent, cela voudra dire qu'il aura consommé dans l'année plus de la moitié des 1.649.082,30 € reportés en excédent de 2014 vers 2015. Mais si l'on compare le montant annoncé pour la section de fonctionnement hors excédent reporté, soit 8.382.920,00 €, au montant des dépenses de fonctionnement effectives de 2014 telles qu'elles figurent au compte administratif 2014, soit 8.124.003,97 €, on voit que, sans toucher à l'excédent reporté de 2014 sur 2015, le maire pourra dépenser en 2015 pour le fonctionnement 3,2 % de plus qu'en 2014. Et si l'on va plus dans le détail pour s'intéresser aux deux chapitres principaux des dépenses de fonctionnement, le chapitre 011, charges à caractère général, et le chapitre 012, charges de personnel, qui, à eux deux, représentent environ 80 % des dépenses de fonctionnement, on voit que le budget prévoit au chapitre 011, charges à caractère général, 2.610.000 €, soit 2,4 % de plus que ce qui y a été dépensé en 2014 (2.548.231,40 €) et au chapitre 012, charges de personnel, 4.720.000 €, soit 10,7 % de plus que ce qui y a été consommé en 2014 (4.263.341,71 €). On est loin des 15 % de baisse générale annoncée par le maire ! Dans ces conditions, que signifie le budget, au moins en section de fonctionnement ?!...

L'autre point inquiétant de ce budget est du côté des innvestissements. Après une année 2013 (préélectorale) qui a vu les investissement exploser, l'année 2014 a été largement consacrée à terminer les investissements engagés en 2013, puisque, sur les 4.239.951,19 € de dépenses d'investissement de 2014, 2.940.306,38 €, soit près de 70 % (69,35 %) étaient des reste à réaliser de 2013 reportés sur 2014, ce qui ne laisse que 1.299.644,81 € d'investissements nouveaux en 2014, le budget 2015 ne prévoit que 2.499.729,10 € d'investissements, dont 351.785,10 € de reports de 2014, soit 2.147.944,00 € d'investissements nouveaux, qui incluent un peu plus de 500.000 € de travaux de voirie faits pour le compte de la métropole.

La conclusion de tout cela, c'est que le maire réduit les investissements pour pouvoir continuer à mener grand train en fonctionnement.

Et c'est bien ce que montre l'analyse des comptes « fêtes et cérémonies » et « réceptions », qui, depuis cette année, après les remarques de la Chambre régionale des comptes, donnent lieu à un vote spécifique au niveau des articles. Le maire qui annonce qu'il veut une réduction de 15 % générale des dépenses de fonctionnement, et qui avait là moyen de donner un signe fort de cette volonté, s'octroie 22 % d'augmentation sur le poste « fêtes et cérémonies » (200.500 € à comparer aux 164.947,93 € consommés en 2014) et 6 % d'augmentation sur le poste « réceptions » (70.000 € à comparer aux 65.810,86 € consommés en 2014) ! Bref, ce n'est pas la crise et la disette pour tout le monde, et surtout pas pour Vendargues !

C'est la raison pour laquelle le groupe « Agir pour Vendargues » a voté contre les chapitres du budget concernant les dépenses de fonctionnement et contre les articles de dépenses de fonctionnement votés spécifiquement concernant les fêtes et cérémonies, réceptions et frais de représentaiton du maire.

Les trois pages reproduites ci-dessous étaient jointes au dossier, suivies d'une annexe présentant sur les mêmes documents le compte administratif 2014 et le budget 2015, en section de fonctionnement par chapitre et article comptable et en section d'investissement détaillée par projet. Cette annexe est accessible en cliquant ici.

| BUDGET CADRE 2015 |

| CA 2014 | |||

| Recettes |

10.032.002,30 € |

10.124.871,37 € |

|

| - Recettes réelles de l'exercice | 7.349.920,00 € | 8.941.308.21 € | |

| - Excédent n-1 | 1.649.082,30 € | 1.183.563,16 € | |

| - A.C. métropole | 916.000,00 € | ||

| - recettes métropole | 117.000,00 € | ||

| Dépenses |

9.802.002,30 € |

8.124.003,97 € |

|

| - 011 Charges à caractère général | 2.610.000,00 € |

2.548.231,40 € | |

| - 012 Personnel et charges | 4.720.000,00 € | 4.263.341,71 € | |

| - 65 Autres charges (dont 6536 : frais de représentation du Maire 3.000,00 €) |

580.000,00 € |

519.298,56 € | |

| - 66 Charges financières | 250.000,00 € | 240.772,06 € | |

| - 67 Charges exceptionnelles | 10.002,30 € | 679,70 € | |

| - 678 Remboursement métropole | 217.000,00 € | (117.000+100.000) | |

| - 014 Atténuation de produits (Pénalités LLS) (*) | 325.000,00 € | 0,00 € | |

| - 042 Opérations d'ordre (amortissements) | 390.000,00 € | 551.680,54 € | |

| - 022 Dépenses imprévues (**) | 700.000,00 € | (9,50 % des recettes réelles) | |

| ________________ | |||

| Autofinancement - 023 |

230.000,00 € |

||

| ==> A.C. Métropole investissement (***) | 388.518,00 € | ||

(*) En 2014, les pénalités SRU (pénalités pour déficit de logements sociaux par rapport aux obligations fixées par la loi SRU), d'un montant de 124.832 €, ont été prélevées à la source, c'est-à-dire par retenue par le trésorier municipal sur le produit des impôts locaux avant versement à la commune. C'est la raison pour laquelle elles n'apparaissent pas dans le compte administratif (valeur 0,00 € sur cette ligne), puisque, avec cette manière de faire, elles ne sont pas passées dans les comptes de la commune. Pour un point sur les logements sociaux à Vendargues et les pénalités résultant du déficit par rapport aux obligations de la loi SRU, voir notre page d'actualité consacrée à ces problèmes.

(**) Le chapitre 022, « Dépenses imprévues » peut servir à mettre de côté des excédents inutiles dans le budget normal, comme je le pensais les années précédentes, mais une recherche plus poussée sur Internet m'a permis de mieux en comprendre le fonctionnement et de réaliser que son usage à cette fin n'est pas sans risques, car, contrairement à ce que je croyais initialement, le maire n'a pas besoin d'une délibération modificative, et donc d'un vote du conseil municipal, pour puiser dans cette réserve. Ce chapitre n'enregistre pas d'opérations et ne peut donner lieu qu'à des virements vers les chapitres de dépenses auxquels sont normalement imputées les dépenses que l'on veut régler en puisant dans cette réserve, mais, bien qu'il s'agisse de virements entre chapitres, les articles L. 2322-1 et L. 2322-1 du CGCT, qui encadrent l'utilisation du chapitre 022, prévoient que les virements à partir de ce chapitre vers un autre chapitre ne nécessitent pas de délibération modificative, mais sont laissés à l'initiative du maire, qui est seulement tenu d'en rendre compte au conseil municipal à la séance suivante (article L. 2322-2, 2ème alinéa). La raison en est qu'à l'origine, ce chapitre avait été prévu pour faire face à des dépenses imprévues dans une situation d'urgence seulement, ce qui justifiait la latitude laissée au maire de n'avoir pas à perdre plusieurs jours pour convoquer un conseil municipal et se faire autoriser la dépense. Plus tard, la notion d'urgence a été supprimée, mais pas la latitude laissée au maire d'utiliser ces ressousrces comme bon lui semble, pourvu seulement qu'il en rende comte au conseil, ce qui en fait une sorte de « caisse noire » de crédits non affectés dont le maire peut faire ce qu'il veut. La seule précaution prise par le législateur lorsqu'il a supprimé le critère d'urgence associé à l'utilisation de ces fonds a été d'en plafonner le montant, qui « ne peut être supérieur à 7,5 % des crédits correspondant aux dépenses réelles prévisionnelles de la section » (article L. 2322-1, 1er alinéa). Son usage pour mettre en réserve des excédents de trésorerie est donc limité par ce plafond et à double tranchant : il permet de ne pas trop gonfler artificiellement les postes de dépenses en y distribuant l'excédent, mais en contrepartie, il permet au maire de faire ce qu'il veut de cette réserve sans avoir besoin de l'accord préalable du conseil municipal.

Le document précise que les 700.000 € représente 9,50 % des recettes réelles. Le plafond fixé par le CGCT est calculé à partir des dépenses réelles prévues au budget, soit, dans le cas du budget 2015 de Vendargues, 9.412.002,30 € (total des dépenses de fonctionnement, soit 10.032.002,30 €, moins les chapitres 042, opérations d'ordre de transfert vers la section d'investissement, soit 390.000 €, et 023, virement d'autofinancement à la section d'investissement, soit 230.000 €). 7,5 % de cette somme représente donc 705.900,17 €. On voit que le maire a provisionné ce chapitre pratiquement au maximum autorisé par la loi.

(***) A.C. pour « attribution de compensation ».

Le budget 2015 est compliqué par un certain nombre de mouvements dans les deux sens entre la commune et la métropole, liés au fait que la plupart des compétences transférées à la métropole seront encore exercées en 2015 par la commune pour le compte de la métropole, à laquelle elles seront donc refacturées. Par ailleurs, certaines taxes liées à la compétence voirie/urbanisme tranférée à la métropole seront encore perçues en 2015 par la commune (pour un montant estimé au budget à 117.000 €), qui devra les reverser à la métropole (dépense au compte 678, « autres charges exceptionnelles », des dépenses de fonctionnement, qui réduira d'autant le produit des taxes concernées, noyé dans l'un ou l'autre compte du chapitre 73, « impôts et taxes », des recettes de fonctionnement), même si, en fin de compte, la métropole les reversera à la commune, mais sur d'autres comptes comptables (compte 7788, « produits exceptionnels divers », des recettes de fonctionnement), pour financer les travaux faits dans ce domaine par la commune pour le compte de la métropole (dans le décompte ci-dessus, le compte 678 enregistre, en plus de ces 117.000 €, une provision de 100.000 € pour couvrir la réduction possible de l'attribution de compensation qui sera finalement versée à la commune par la métropole une fois que le calcul définitif du coût des compétences transférées aura été arrêté) ! Enfin, les investissements de voirie sont payés TVA incluse et la TVA est remboursée l'année suivante à la commune par l'État. En 2015, les travaux qui seront faits par la commune pour le compte de la métropole seront facturés à la commune TVA incluse ; mais comme ils seront effectués pour le compte de la métropole, c'est elle qui, en 2016, récupérera la TVA liée à ces travaux. Or le montant moyen d'investissements déterminé pour ajuster l'attribution de compensation versée par la métropole à la commune (388.518 €) est un montant hors TVA, puisqu'en fin de compte les communes récupèrent la TVA. Donc, pour 2015, la métropole « avancera », au moins sur le papier pour l'équilibre budgétaire, la TVA à la commune de manière à lui permettre une enveloppe (maximale) de travaux d'investissements qui soit bien de 388.518 € hors TVA, alors que la commune devra payer TVA incluse. Cette avance est enregistrée en recettes d'investissement au budget au compte 45821, « recettes voiries métropole » dans une ligne distincte de celle qui enregistre les 388.518 €. La page ci-dessous intitulée « Métropole » fait le point de la situation sur le calcul de l'ajustement de l'attribution de compensation versée par la métropole à la commune.

| INVESTISSEMENTS 2015 FINANCEMENT |

| Virement Fonctionnement (021) | 230.000,00 € | ||

| Dotations amortissement (28) | 390.000,00 € | ||

| Excédent capitalisé (1068) | 351.785,10 € | ||

| AC investissement Métropole (45821) | 388.518,00 € | ||

| ________________ | |||

| Autofinancement | 1.360.303,10 € | (1) | 54,42 % |

| Cessions d'immobilisation | 150.000,00 € | ||

| FCTVA et TLE | 380.000,00 € | ||

| ________________ | |||

| Recettes internes | 530.000 ,00 € | (2) | 21,20% |

| Subventions | 187.300,00 € | (3) | 7,50% |

| A.C. Métropole | 122.126,00 € | (4) | 4,88% |

| Emprunt (Vestiaires foot) | 300.000,00 € | (5) | 12,00% |

| ________________ | |||

| TOTAL (1 à 5) | 2.499.729,10 € |

| DETTE |

| Dette au 01/01/2015 | 7.205.098 € | |

| Dette prévisionnelle au 31/12/2015 | 6.963.200 € |

Les pourcentages indiqués pour les différentes sources de financement sont calculés par rapport au total des recettes d'investissement, qui, dans un budget, est égal au total des dépenses d'investissement (budget en équilibre par obligation légale). Ce total inclut à la fois, en dépenses, les reste à réaliser (RAR) et le déficit d'investissement reporté de 2014 sur 2015 et les inscriptions nouvelles de 2015, et en recettes la réalisation de l'autofinancement de 2014 (compte 1068, appelé ici « excédent capitalisé ») et la prévision d'autofinancement de 2015 (chapitre 021, « virement fonctionnement »), si bien qu'on ne parle ici ni de l'autofinancement des investissements engagés en 2014, qu'ils aient été ou soient payés en 2014 ou 2015, ni de ceux engagés en 2015, dont une partie sera peut-être payée seulement en 2016, mais d'un mélange des deux : le reliquat des investissements engagés en 2014 mais payés en 2015 plus la totalité des engagements prévus pour 2015, dont certains ne seront payés qu'en 2016 et d'autre ne seront peut-être jamais engagés. Bref, c'est un taux d'autofinancement qui ne veut pas dire grand chose. Sans compter qu'il inclut la part d'autofinancement destinée à rembourser la part de capital des échéances de prêts qui seront dues en 2015 (542.000 €) et qui correspondent à des investissements d'années antérieures, part de capital qui doit être intégralement remboursée sur les ressources propres de la commune, c'est-à-dire sur le montant (1) du décompte ci-dessus.

| MÉTROPOLE |

| A.C. « provisoire» 2014 (CA 2012/2013) |

A.C. « définitive » 2014 (CA 2012/2013/2014) |

|

| - Voirie / nettoiement | 759.119 € | 885.000 € |

| - Gens du voyage | 1.504 € | 1.504 € |

| - DECI (défense extérieure contre l'incendie) | 7.360 € | 7.360 € |

| - PLU | 2.986 € | 2.986 € |

| - Charges structure | 26.362 € | 26.362 € |

| ____________ | ____________ | |

| 797.331€ | 923.212 € | |

| TFCE (Recette) (taxe finale sur la consommation d'électricité) |

- 84.599 € |

- 85.000 € |

| ____________ | ____________ | |

| 712.732 € | 838.212 € | |

| Investissement | + 388.518 € | + 388.518 € |

| ____________ | ____________ | |

| 1.101.250 € | 1.226.730 € |

Le BP 2015 est monté avec l' A.C. provisoire.

| A.C. : 2.564.170 € - 1.101.250 € = 1.462.920 € |

Il convient de constituer une provision de 100.000 € (provision sur les modalités de l'A.C. définitive qui seront retenues en fin d'année).

Cette page explique comment est ajustée l'attribution de compensation qui sera versée à Vendargues par la métropole au compte 7321 des recettes de fonctionnement en remplacement de l'attribution qui était jusqu'alors versée par l'agglo et dont le montant était de 2.564.170 €. L'ajustement consiste à chiffrer à partir des comptes administratifs antérieurs le montant moyen que dépensait la commune pour chacune des compétences transférées à la métropole. Un premier calcul (« provisoire ») avait été fait en en prenant en considération que les comptes administratifs 2012 et 2013, puisque les comptes administratifs 2014 n'étaient pas encore disponibles. Le calcul sera ajusté pour prendre en compte aussi les comptes administratifs de 2014 lorsqu'ils seront arrêtés pour toutes les communes, mais un premier chiffrage a sans doute pu être fait sans attendre la validation formelle des comptes administratifs, dont les données sont disponibles dans l'informatique assez vite après la fin de l'année.

Les deux chiffrages ci-dessus sont donc tous deux provisoires, ce d'autant plus que l'accord n'est même pas encore obtenu sur ce qui devra ou ne devra pas entrer dans ce calcul. Ainsi par exemple, pour la compétence « gens du voyage », qui concerne l'obligation faite aux communes au-delà d'une certaine population de prévoir une aire d'accueil des gens du voyage : certaines communes de la métropole concernés par cette obligation y ont satisfait, et donc ont encouru des frais pour aménager cette aire d'accueil (investissements) et pour la faire fonctionner (fonctionnement), d'autres pas, ou pas encore complètement, si bien qu'elles ont engagé moins de frais au titre de cette compétence. Le résultat est que celles qui ont été « bons élèves » risquent de voir leur attribution de compensation plus réduite que celles qui n'ont pas encore respecté la loi, et qui n'auront donc plus à le faire puisque c'est la métropole qui prend cette compétence pour l'ensemble des communes de son territoire. Ces communes estiment qu'il serait profondément injuste qu'elles soient pénalisées pour avoir respecté la loi. Car si, en ce qui concerne les investissements, elles vont rétrocéder à la métropole les aires qu'elles ont réalisé et devraient ainsi récupérer les sommes qu'elles ont investi à ce titre, en ce qui concerne les frais de fonctionnement, ils vont participer pour elles à la réduction de leur attribution de compensation (pour Vendargues, l'aire d'accueil des gens du voyage était en projet dans le cadre d'un syndicat intercommunal en coopération avec Castries et Baillargues, mais n'est pas encore réalisée).

Quoi qu'il en soit, le chiffrage définitif ne sera connu que plus tard dans l'année et comme le calcul, lui aussi provisoire, fait en tenant compte du compte administratif 2014 montre que la réduction de l'attribution de compensation risque, pour Vendargues en tout cas, d'évoluer à la hausse, alors que le budget est établi en se basant sur la première estimation, une provision de 100.000 € est prévue en dépenses au compte 678 de la section de fonctionnement pour faire face à cette éventuelle augmentation.

L'ajustement prend en considération à la fois les charges de fonctionnement et les charges d'investissement liées aux compétences transférées (qui incluent la voirie, grosse consommatrice d'investissement). Pour les investissements, l'estimation est faite sur la base des comptes administratifs des 10 dernières années, alors que pour le fonctionnement on se limite à un historique sur 4 ans. Mais, pour l'année 2015 où la commune continuera à effectuer pour le compte de la métropole les travaux de voirie, la somme déduite au titre des investissements (388.518 €) sera reversée à la commune par l'agglo directement en recette d'investissement au compte 45821.

Par ailleurs, les transferts de compétences doivent s'accompagner de transferts de personnels et de biens (locaux, machines, véhicules, outils, etc.) associés à ces compétences. Ce sont d'ailleurs principalement les économies ainsi faites par la commune qui justifient la réduction de l'attribution de compensation. Ces transferts se feront progressivement en 2015 et, dans l'intervalle, la commune continuera à payer les personnels concernés et à entretenir les locaux et équipements en cause, et ces frais lui seront remboursés par la métropole à travers les comptes 70846 (pour les charges de personnel) et 70876 (pour les autres frais) des recettes de fonctionnement.

Question n° 17 - Taux d'imposition 2015

Monsieur Christophe DUDIEUZÈRE rapporte l’affaire ;

Conformément à notre engagement, je vous propose de procéder à une baisse des taux d'imposition communaux de 1,5 %, qui deviendraient :

| TAXE D'HABITATION | 17,63 % |

| FONCIER BÂTI | 21,45 % |

| FONCIER NON BÂTI | 64,38 % |

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Le maire voudrait qu'on le félicite de tenir sa promesse de campagne de baisser les taux de 10 % sur les 6 ans du mandat. Mais quand on voit qu'en 2014, il a pu accroître l'excédent de trésorerie (les « économies ») de la commune d'un montant (465.519,14 €) qui représente près de 12 % du produit des impôts locaux pour la commune en 2014 (c'est-à-dire qu'il n'a pas eu besoin de 12 % de nos impôts), et ce, après une baisse de 2 % en 2014 et sans se priver le moins du monde sur les dépenses de fonctionnement (voir ci-dessus le commentaire sur le compte administratif 2014), on peut se demander si, comme je le dis depuis plusieurs années, il n'aurait pas dû plutôt baisser ces impôts de 10 % (voire plus) d'un seul coup dès l'an dernier !

Question n° 18 - Question orale - M. SUZANNE

Monsieur Guy LAURET, Adjoint à l’urbanisme, répond à la question orale présentée par Monsieur Bernard SUZANNE.

Monsieur le maire répond à la question orale (au sens de l'article 5 du règlement intérieur du conseil municipal, qui suppose la question posée par écrit au moins trois jours avant le conseil municipal) posée par Monsieur SUZANNE par courrier en date du 15 mars 2015, concernant une délibération du conseil municipal en date du 27 juin 2013, affaire n° 13, qui semble ne pas avoir été mise en application en totalité par le maire, en le renvoyant à la réponse écrite qui lui a été faite quelques jours avant le conseil. Le courrier de M. SUZANNE et les éléments de réponse écrite joints au dossier préparatoire au conseil sont accessibles au format pdf en cliquant ici.

L'ordre du jour étant épuisé, la séance est levée.

| Le site de Bernard SUZANNE, conseiller municipal

de VENDARGUES (Hérault) Accueil - Actualité - Dossiers - Documents - PV des CM - Aide Liens utiles - Qui suis-je - Me contacter Dernière mise à jour le 27 mai 2015 |