| CA 2015 BUDGET TOTAL 11.611.368 € |

| FONCTIONNEMENT TOTAL : 10.032.763 € |

| INVESTISSEMENT (Réalisé) : 1.578.605 € |

Remboursement capital : 541.294 €

| DETTE |

(hors excédent)

Annuité

------------ 9,16 %

Recettes

Présents :

M. Pierre DUDIEUZÈRE - M. Guy LAURET - Mme Cécile VEILLON - M. Philippe BERETTI - Mme Marie NAVARRO - M. Jean-Paul FINART - Mme Régine SALLES - M. Max RASCALOU - Mme Bérangère VALLÈS (jusqu'à l'affaire n° 7) - Mme Michèle GARCIA - M. Roger PUJOL - Mme Anne JULIAN - Mme Pascale LOCK - M. Christophe DUDIEUZÈRE (jusqu'à l'affaire n° 7) - M. Laurent VIDAL - M. Pascal FLOT - M. Jean IBANEZ - Mme Vanessa MASSON - M. Romain LECLERC - M. Lionel ESPÉROU - Mme Chantal WAFFLART - Mme Amandine ALLEMANT - M. Bernard SUZANNE - Mme Pauline DELOURME

Représentés :

Mme Bérangère VALLÈS : pouvoir à M. LAURET (à partir de l'affaire n° 8) ; Mme Cathy ITIER : pouvoir à M. FINART ; M. Christophe DUDIEUZÈRE (à partir de l'affaire n° 8) : pouvoir à M. Pierre DUDIEUZÈRE ; Mme Sylvie COSTA : pouvoir à M. VIDAL ; Mme Sonia MUSICCO : pouvoir à Mme NAVARRO ; Melle Meryll WENGER : pouvoir à M. BERETTI ; M. Henri ITIER : pouvoir à M. ESPÉROU

Excusés :

Néant

Absents :

Néant

Mme Michèle GARCIA a été élue secrétaire de séance.

Question n° 1 - Adoption de l'ordre du jour

L'ordre du jour modifié suivant est adopté à l’unanimité (pour permettre à M. Christophe DUDIEUZÈRE, conseiller municipal délégué aux finances, et à Mme Bérangère VALLÈS, adjointe en charge de la petite enfance, pris par une réunion organisée par l'entreprise dont ils sont salariés, Système U, à partir de 20 h, d'être présents pour le vote du compte administratif 2015, du budget et des taux 2016, initialement prévus comme affaires 11, 12 et 13, ces affaires sont avancées et deveinnent les affaires 5, 6 et 7 ; par ailleurs, l'affaire n° 7, « association Saint-Théodorit - subvention exceptionnelle », est retirée et une affaire n° 13, « Projet de réfection du terrain synthétique - visite d'équipements existants - mandat spécial » est ajoutée)

| Question n° | Objet |

| 1. | Adoption de l'ordre du jour |

| 2. | Adoption du procès-verbal n° 01/2016 de la séance du 3 mars 2016 |

| 3. | RAM Vendargues - Baillargues - Saint-Brès - projet de création au 1er juin 2016 - convention avec la CAF et le département de l'Hérault |

| 4. | RAM Vendargues - Baillargues - Saint-Brès - demande d'aide financière à l'investissement auprès de la CAF |

| 5. | Compte administratif - compte de gestion 2015 |

| 6. | Budget primitif 2016 |

| 7. | Taux d'imposition 2016 |

| 8. | Aliénations portions parcelle BC 33 à des propriétaires riverains de la commune du CRÈS |

| 9. | Aliénation parcelle communale BA n° 289 |

| 10. | Espace TEISSIER - actualisation des tarifs de location pour les demandes extérieures |

| 11. | Société publique locale d'aménagement SAAM - modifications statutaires - autorisation accordée à Monsieur le maire de Vendargues - approbation |

| 12. | Personnel communal - modification du tableau des effectifs |

| 13. | Projet de réfection du terrain synthétique - visite d'équipements existants - mandat spécial |

L'affaire initialement prévue comme affaire n° 7 portait sur l'attribution d'une subvention exceptionnelle à l'association Saint-Théodorit de Vendargues. Le texte du projet de délibération était le suivant :

« L'association Saint-Théodorit se propose d'acquérir à Madame BARONDEAU, artiste verrier, un chemin de croix qui sera déposé en l'église de Vendargues.

Pour ce faire, l'association sollicite une aide exceptionnelle de la commune pour l'achat de cette œuvre qui viendra enrichir le patrimoine communal.

Ainsi, je vous propose :

Ce projet de délibération était motivé par une demande de subvention émanant de l'association Saint-Théodorit et signée de l'abbé Christian CHANLIAU, vice-président de l'association, ancien vicaire de la paroisse, dont copie est accessible en cliquant ici. Cette demande de subvention faisait suite à un appel au don émanant conjointement de l'association Saint-Théodorit et de la mairie (accessible en cliquant ici) qui avait été distribué dans toutes les boîtes à lettres de Vendargues vers la mi-janvier, glissé dans le calendrier des manifestations en janvier, février et mars 2016 produit par le service communication de la mairie et distribué à ses frais. Cet appel au don présentait le projet d'achat de l'association Saint-Théodorit comme un projet conduit « en accord avec la municipalité » et précisait que « pour tout don par chèque, un reçu fiscal vous sera remis pour déduction de l'impôt sur le revenu ».

Je m'étais à l'époque ému de ce « mélange des genres » tout à fait contraire à la loi de 1905 de séparation des églises et de l'État et avais fait part de mon étonnement par mail au maire, en lui faisant remarquer qu'outre le fait que la municipalité n'avait pas à intervenir dans les affaires privées de l'association Saint-Théodorit concernant l'achat d'objets cultuels, achat auquel ne pouvait participer la commune du fait de la loi de 1905 de séparation des églises et de l'État même s'ils avaient en outre une valeur artistique, il risquait de se rendre complice d'une fraude fiscale dans la mesure où l'association Saint-Théodorit, n'étant pas une association paroissiale au sens de la loi, ne pouvait prétendre à la déductibilité fiscale des dons qu'elle recevrait pour cet achat. En effet, la réglementation fiscale prévoit que les dons faits aux associations paroissiales ou diocésaines sont déductibles (par exemple le denier du clergé versé à l'association diocésaine), mais par ailleurs, dès lors que ces associations sont des associations cultuelles, elles ne peuvent recevoir de subventions publiques du fait de la loi de 1905 sur la séparation des églises et de l'État. Or l'association Saint-Théodorit, qui était à l'origine, du temps où Vendargues était une paroisse à elle toute seule, une association paroissiale, avait opté, lorsque Vendargues avait été incluse dans une paroisse plus large, regroupant les communes de Baillargues, Saint-Aunès, Saint-Brès et Vendargues sous le nom de « paroisse Saint-Jean XXIII de la Domitienne », pour l'abandon de son statut d'association paroissiale et le maintien de son lien exclusif avec Vendargues de manière à pouvoir recevoir des subventions de la commune.

J'avais simultanément adressé un mail à la présidente de l'association Saint-Théodorit, avec copie au vice-président (l'abbé Christian Chanliau), à la secrétaire et à la trésorière, ainsi qu'au maire, pour lui signaler que la déductibilité fiscale promise sur l'appel au don n'était pas possible et que l'association ne pouvait prétendre à la fois à recevoir des subventions de la commune et à émettre des reçus fiscaux pour les dons qui lui étaient faits. Le résultat de cette alerte a été que l'association Saint-Théodorit a, sous l'impulsion de l'abbé Chanliau (qui avait répondu à mon mail en lieu et place de la présidente), modifié ses statuts pour introduire dans son objet social les mots qui permettraient d'obtenir du fisc un rescrit fiscal rendant déductibles les dons au regard d'autres provisions du code général des impôts. Dans un échange de mails que j'ai eu avec l'abbé Chanliau pour qu'il me communique les nouveaux statuts, celui-ci me disait en effet :

« Bonsoir, nous avons changé les statuts lors de notre assemblée générale, comme ce doit être. Uniquement l’article 2. Ce doit être validé en préfecture. Je l’ai rédigé sur les conseils d’un inspecteur des finances en retraite, qui fera les démarches afin que nous obtenions un rescrit fiscal nous autorisant à émettre des reçus fiscaux. Dans l’attente, lors de l’assemblée générale, j’ai indiqué aux adhérents qu’il n’aurait qu’un simple reçu de don, pour l’instant non déductible des impôts, et demandé de le faire savoir auprès d’eux.

Je vous joins le PV de l’AG dans lequel vous trouverez la rédaction du nouvel article 2.

Bien à vous, et à votre disposition pour d’autres informations.

Christian Chanliau+ »

Le texte de l'article 2 modifié est le suivant :

« Le but de l’association est toute d’abord d’intérêt général, familial et culturel, sa spécificité est de faire découvrir les racines judéo-chrétiennes de la France et plus particulièrement de notre région languedocienne et provençale, à ce titre elle organise diverses manifestations liées à ces buts, expositions, voyages, conférences, projections, concerts, spectacles. Elle concourt à la mise en valeur du patrimoine artistique à caractère judéo-chrétien, à ce titre elle ouvre des souscriptions pour financer l’achat d’œuvres d’art accessibles au public, ou restaurer des monuments ouverts au public ou visibles par lui (par exemple les calvaires). Par son action l’association œuvre à la diffusion de la culture et de la langue française et provençale. Elle œuvre quand cela est nécessaire en accord avec la municipalité de Vendargues et la direction départementale des monuments historiques. »

Cette modification visait à pouvoir bénéficier des termes de l'article 200 du code général des impôts, « Réduction d'impôt accordée au titre des dons faits par les particuliers, qui dit :

« Ouvrent droit à une réduction d'impôt sur le revenu égale à 66 % de leur montant les sommes prises dans la limite de 20 % du revenu imposable qui correspondent à des dons et versements, y compris l'abandon exprès de revenus ou produits, effectués par les contribuables domiciliés en France au sens de l'article 4 B, au profit :

[...]

b) D'œuvres ou d'organismes d'intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, notamment à travers les souscriptions ouvertes pour financer l'achat d'objets ou d'œuvres d'art destinés à rejoindre les collections d'un musée de France accessibles au public, à la défense de l'environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ;

[...]

e) D'associations cultuelles et de bienfaisance, ainsi que des établissements publics des cultes reconnus d'Alsace-Moselle ; »

Il s'agissait donc pour l'association de passer du cas 1e (associations cultuelles) au cas 1b et l'on verra en comparant l'article du code des impôts au nouvel article 2 des statuts de l'association comment elle a repris pour cela les mots qui correspondaient à ceux utilisés dans le code (mots en caractères gras dans les deux).

En fin de compte, si l'association était arrivée à ses fins et avait obtenu la subvention demandé, sur les 2.400 € que coûte le chemin de croix qu'elle veut acheter (voir la demande de subvention, qui en donne le prix), 1.400€ auraient été financés par la subvention (parfaitement illégale) de Vendargues et, sur le 1.000 € restant, financés par des dons déductibles à 66 %, 660 € auraient été de fait financés sur de l'argent public (réductions d'impôts, c'est-à-dire manque à gagner pour l'État), soit au total 2.060 € d'argent public, c'est-à-dire 86 % du prix d'achat !

Mais ce n'est pas tout ! L'association Saint-Théodorit n'étant pas une association paroissiale, elle n'a aucun droit sur le mobilier de l'église Saint-Théodorit ni sur l'achat d'objets cultuels, qui sont de la seule responsabilité du curé de la paroisse. Et c'est vrai aussi de la commune (et donc du maire), qui, certes, est propriétaire de l'église, et aussi des œuvres d'art qui y étaient présentes lors de l'entrée en vigueur de la loi de 1905 (les tableaux), mais qui n'a pas, comme propriétaire, de droit de regard sur le mobilier et les objets cultuels : en effet, un propriétaire ne peut imposer à son locataire la décoration de son logement ou le choix des ustensiles de cuisine, vaisselle et autres objets mobiliers, même pour des motifs « artistiques » ! Et le fait qu'il s'agisse d'une église ne change rien à ce principe de séparation des responsabilités entre propriétaire et locataire/affectataire (pour une église construite avant la loi de 1905, on parle d'« affectataire » dans la mesure où la loi prévoit que la mise à disposition se fait sans contreparties financières).

Or, lorsque j'ai reçu le dossier préparatoire au conseil municipal et que j'ai vu cette affaire, j'ai aussitôt pris contact avec le curé de la paroisse Saint-Jean XXIII dont fait partie Vendargues, pour lui demander s'il était à l'origine de cette demande d'achat d'un chemin de croix ou s'il la cautionnait, et il m'a répondu que, non seulement il n'était pas à l'origine de ce projet, mais qu'il refusait qu'on remplace le chemin de croix existant dans l'église de Vendargues, acheté par souscription auprès des paroissiens dans les années 70 et en parfait état, et qu'il refusait « de faire profiter la paroisse catholique d'argent public pour des achats d'objets cultuels superflus ».

Fort de cette information, j'ai aussitôt adressé un mail à la présidente de l'association Saint-Théodorit de Vendargues, avec copie au vice-président (l'abbé Chanliau), à la secrétaire et à la trésorière, ainsi qu'au maire, pour lui demander de retirer sa demande de subvention avant le conseil municipal, en y développant tous les arguments évoqués ci-dessus. Ce mail est resté sans réponse, mais l'affaire a été retirée de l'ordre du jour du conseil municipal sans le moindre commentaire de la part du maire. Le seul élément de justification de ce retrait était une copie de mon échange de mails avec le curé de la paroisse (que j'avais joint en copie à mon mail à la présidente de l'association Saint-Théodorit, dont le maire était destinataire en copie), que le maire avait fait déposer sur les tables du conseil municipal (ce document est accessible sur ce site en cliquant ici ; dans ce document, la réponse du curé apparaît en premier, et mon mail, auquel il répondait, apparaît à la suite dans son mail de réponse).

Si le maire souhaite faire contribuer la commune à l'achat d'une œuvre d'art par l'association Saint-Théodorit, et non plus à l'achat d'un objet cultuel, il est impératif que cette œuvre d'art ne soit pas installée dans l'église de Vendargues pour qu'elle perde son caractère cultuel et si l'association Saint-Théodorit veut rendre déductible fiscalement les dons qui lui ont été ou lui seront faits pour cet achat, il est impératif que cette œuvre d'art soit exposée dans un lieu accessible au public, ce qui n'est justement pas le cas de l'église de Vendargues qui, outre qu'elle n'a aucun intérêt patrimonial, n'est pas classée et ne figure sur aucun guide touristique (au contraire par exempel de l'églisde Baillargues, qui date du XIIème siècle et est classée monument historique), est fermée en permanence sauf pendant les offices (messes, baptêmes, mariages, enterrements, etc.) Mais si le maire veut que ce chemin de croix soit exposé dans un local communal en tant qu'œuvre d'art, il risque de se heurter à d'autres oppositions du fait du caractère religieux de cet objet.

Je précise pour terminer, à l'attention de celles et ceux qui ne me connaissent pas, que je n'ai pas mené cette action par anticléricalisme ou « athéisme » militant, dans la mesure où je suis catholique « pratiquant », paroissien assidu de la paroisse Saint-Jean XXIII et ancien membre de son conseil pastoral. Mais pour moi, lorsque j'agis comme conseiller municipal, j'estime ne pas avoir à tenir compte de mes convictions religieuses personnelles et c'est pourquoi je me suis opposé à une subvention illégale au regard de la loi de séparation des églises et de l'État. Bref, j'ai agi pour garantir le bon usage des impôts des Vendarguois en laissant de côté mon statut de « paroissien ».

Question n° 2 - Adoption du procès-verbal n° 01/2016 de la séance du 3 mars 2016

Après intégration des modifications demandées par Monsieur SUZANNE, à savoir :

à la question n° 4 - Mise à disposition d'un véhicule de fonction à Monsieur le maire - délibération annuelle complétée

ajout de la phrase : « Monsieur le maire quitte la séance et Monsieur LAURET, premier adjoint, prend la présidence de l'assemblée. »,

à la question n° 5 - Collège du Crès - aide financière séjour mémoire

ajout de la phrase : « Monsieur le maire reprend la présidence de l'assemblée. »,

le procès-verbal n° 01/2016 de la séance du 3 mars 2016 est adopté à l'unanimité.

Question n° 3 - RAM Vendargues - Baillargues - Saint-Brès - projet de création au 1er juin 2016 - convention avec la CAF et le département de l'Hérault

Madame VALLÈS rapporte l'affaire ;

Dans une logique de coopération et de solidarité pour les municipalités et de proximité pour les familles, les communes de Vendargues, Baillargues et Saint-Brès souhaitent conjuguer leurs efforts afin d'assurer une nouvelle organisation du service « relais assistants maternels » jusqu'à ce jour porté par le RAM de Castries.

Le RAM assure une mission de conseil, d'information et d'échange entre les parents, les assistants maternels et les différentes structures partenaires.

Ce service qui sera sous la responsabilité opérationnelle d'une collectivité support, à savoir la commune de Vendargues, s'inscrit dans le cadre de réalisations et d'aides au secteur enfance et petite enfance, développées par nos communes, en liaison avec la CAF et le département de l'Hérault.

L'ouverture de ce relais programmée au 1er juin 2016, permettra d'offrir aux familles et aux assistantes maternelles un service de proximité et de qualité.

À cet effet, je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 4 - RAM Vendargues - Baillargues - Saint-Brès - demande d'aide financière à l'investissement auprès de la CAF

Monsieur IBANEZ rapporte l'affaire ;

Il est rappelé la création programmée au 1er juin 2016, d'un nouveau RAM regroupant les communes de Vendargues, Baillargues et Saint-Brès.

La commune de Vendargues, où se trouveront les locaux du RAM, en sera la gestionnaire.

Les installations mises à disposition de ce service consistent en un bureau, une salle d'attente, des sanitaires, une pièce de rangement au sein des locaux de l'ancienne crèche. Un accès indépendant sera réalisé et sécurisé. Par ailleurs, d'autres espaces,

tels que la salle principale d'activités et l'aire de jeux extérieurs seront utilisés en temps partagé avec les associations déjà installées.

Des travaux de réfection et d'aménagement de ces locaux sont nécessaires, ainsi que l'acquisition des matériels de base, inhérente à cette ouverture.

Le montant des dépenses d'investissement se décompose comme suit :

| - Travaux | 14.731,74 € | |

| - Achats | 13.420,40 € | |

| - Total | 28.152,14 € |

Compte tenu du coût de création de l'équipement à supporter pour les trois communes concernées, l'aide financière de la CAF de l'Hérault est un enjeu majeur.

À cet effet, je vous demande :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 5 - Compte administratif - compte de gestion 2015

Monsieur Christophe DUDIEUZÈRE rapporte l'affaire ;

le compte administratif 2015, conforme au compte de gestion du trésorier, présente les résultats suivants :

Section de fonctionnement

| 2015 | Pour mémoire : 2014 | ||||

| Dépenses | 8.032.340,91 € | 8.124.003,97 € | (- 1,13 %) | ||

| Recettes | 10.023.763,49 € | 10.124.871,37 € | (- 1,00 %) | ||

| Dont excédent reporté (002) | 1.649.082,30 € | 1.183.563,16 € | |||

| Recettes hors excédent reporté | 8.374.681,19 € | 8.941.308,21 € | (- 6,34 %) | ||

| ________________ | ________________ | ||||

| Excédent de fonctionnement | 2.000.422,58 € | 2.000.867,40 € | |||

Investissement

| 2015 | Pour mémoire : 2014 | ||||

| Objet | Réalisé | Reste à réaliser | Réalisé | Reste à réaliser | |

| Dépenses | 1.311.681,83 € | 429.473,11 € | 4.239.951,19 € | 248.343,23 € | |

| Recettes | 1.578.604,79 € | 110.500,00 € | 4.136.509,32 € | 0,00 € | |

| Excédent | 266.922,96 € | ||||

| Déficit | 318.973,11 € | 103.441,87 € | 248.343,23 € | ||

| Besoin de financement : | 52.050,15 € | (en 2014 : 351.785,10 €) |

Il est proposé :

L'accroissement de l'excédent en 2015 par rapport à 2014, c'est-à-dire la part des recettes de 2015 hors excédent reporté de 2014 qui n'a pas été utilisée en 2015 et vient grossir l'excédent, est donc de 299.290,13 €. Si en effet l'excédent reporté vers l'année suivante au chapitre 002 augmente d'une année sur l'autre, c'est que non seulement on n'a pas eu besoin d'entamer les « économies » faites les années précédentes, mais qu'on les a encore accrues en n'utilisant pas une partie des ressources nouvelles de l'année.

Je vous demande également d'adopter le compte de gestion 2015 ainsi que le compte administratif, conforme aux écritures du compte de gestion.

Monsieur le maire quitte la séance et Monsieur Guy LAURET, premier adjoint, prend la présidence de séance sur cette question.

Le conseil municipal, après en avoir délibéré, adopte, à l'unanimité, cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 28 |

Lorsque, dans le débat qui suivit la présentation de l'affaire, je tentais de présenter mes commentaires repris ci-dessous sur le non respect des engagements du maire de réduire de 15 % les charges de fonctionnement et sur le fait que la réduction de ces charges par rapport à 2014 n'avait rien à voir avec une quelconque rigueur budgétaire, le maire m'interrompit au bout de 5 minutes en arguant de l'article 21, alinéa 4 du règlement intérieur du conseil municipal qui dit : « Au-delà de cinq minutes d'intervention, le maire peut interrompre l'orateur et l'inviter à conclure très brièvement ». C'était la première fois que le maire usait de cette possibilité qui lui est offerte par le règlement intérieur, et il l'a refait à propos de l'affaire suivante, le vote du budget, refusant de fait un débat approfondi sur deux des affaires les plus importantes de l'année, le vote du compte administratif et celui du budget, tout cela parce que son fils, qui présentait ces affaires, avait un rendez-vous de « travail » auquel il était pressé de se rendre (tous les conseillers du groupe majoritaire savaient qu'il s'agissait en fait d'une réunion de convivialité et en plaisantaient avec lui depuis le début de la séance du conseil).

Le compte administratif 2015 détaillé et commenté est disponible sur ce site en cliquant ici.

Les documents reproduits ci-dessous étaient inclus dans le dossier préparatoire au conseil municipal, accompagnés d'un document détaillant le compte administratif 2015 (section de fonctionnement avec rappel du compte administratif 2014, section d'investissement avec rappel du budget 2015 et séparation du réalisé 2015 et des reports sur 2016). Ce document, au format pdf, est accessible sur ce site en cliquant ici.

DES ENGAGEMENTS RESPECTÉS

1) Fiscalité

Baisse des taux d'imposition de 1,50 %

| Taxe d'habitation | 17,63 % |

| Foncier bâti | 21,45 % |

| Foncier non bâti | 64,38 % |

2) Principes de gestion

3) Endettement

Le maire parle ici d'« engagements respectés ». Malheureusement ce n'est pas le cas sur le point le plus important pour la santé future de la commune, la réduction des dépenses de fonctionnement. Lors du vote du budget 2015, au conseil municipal du 9 avril 2015, le maire avait annoncé qu'il demandait à tous les adjoints et conseillers délégués de réduire de 15 % les frais de fonctionnement des services dont ils avaient la charge. Au final, les dépenses de fonctionnement de 2015 sont en baisse de seulement 1,13 % par rapport à 2014, mais le chapitre 011, « charges à caractère général », second poste de dépenses de fonctionnement après les dépenses de personnel (32 % du total) augmente en 2015 de 1 % par rapport à 2014. En fait, la baisse de 91.663 € des dépenses de fonctionnement entre 2014 et 2015 peut s'expliquer par :

soit au total 107.008 € d'économies qui n'ont rien à voir avec des économies résultant de contraintes budgétaires sur le fonctionnement des services, puisqu'il s'agit soit, dans le premier cas, qui représente à lui seul plus des deux tiers de la baisse, de jeux d'écritures non répétitifs et aléatoires d'une année sur l'autre liés aux opérations immobilières de la commune, soit, dans le second cas, de la gestion de la dette, c'est-à-dire de l'impact sur le fonctionnement des dépenses d'investissement, soit, dans le troisème cas, de rigueur imposée à des associations ou autres organismes privés subventionnés par la commune (la riguer pour les autres !).

|

||||||

|

||||||

|

|

|||||

| Services généraux | 1.959.698 € | Services généraux | 689.016 € | |||

| dont : Déficit N-1 : 103.442 € Remboursement capital : 541.294 € |

||||||

| Enseignement | 1.599.935 € | Enseignement | 86.116 € | |||

| Culture | 791.630 € | Culture | 97.406 € | |||

| Sport / Jeunesse | 532.523 € | Sport / Jeunesse | 39.183 € | |||

| Famille/social/petite enfance | 732.854 € | Famille/social/petite enfance | 0 € | |||

| Sécurité | 457.422 € | Sécurité | 15.111 € | |||

| Environnement/services urbains | 1.470.154 € | Environnement/services urbains | 384.850 € | |||

| Investissements 2015 | 540.275 € | |||||

| ==> Affectation résultat | 52.050 € | Excédent | 266.923 € | |||

| ==> Opérations d'ordre | 488.225 € | |||||

| Épargne nette consolidée | 1.948.372 € | |||||

|

||||||

| Recette de l'exercice (hors excédent) |

8.383.681 € | |||||

| Capital au 31/12/2015 : | 6.668.567 € | |||||

| Annuité 2015 | 768.000 € | |||||

| Annuité ------------ 9,16 % Recettes |

||||||

|

||||||

| Dépenses : | 1.311.682 € | |||||

| % des dépenses | ||||||

| Déficit N-1 | 103.442 € | 7,88 % | ||||

| Remboursement capital | 541.294 € | 41,27 % | ||||

| Études et divers | 37.392 € | 2,85 % | ||||

| Acquisitions et travaux | 424.549 € | 32,37 % | ||||

| Opérations sous mandat (Métropole) | 205.005 € | 15,63 % | ||||

| |

||||||

| Recettes : | 1.578.605 € | |||||

| % des recettes | ||||||

| Subventions | 74.513 € | 4,72 % | ||||

| Recettes externes | 664.082 € | 42,07 % | ||||

| Emprunt | 0 € | - | ||||

| Recettes internes | 840.010 € | 53,21 % | ||||

| Dont : | Opérations d'ordre : Excédent capitalisé : |

488.225 € 351.785 € |

||||

| Ratio | Valeur | Moyenne de la strate 2014 | ||

| Dépenses réelles de fonctionnement / population | 1.241,63 | 1.035 € | ||

| Produit des impositions directes / population | 639,57 | 451 € | ||

| Recettes réelles de fonctionnement / population | 1.334,31 | 1.159 € | ||

| Dépenses d'équipement brut / population | 109,77 | 317 € | ||

| Encours de la dette / population | 1.097,53 | 870 € | ||

Ce tableau, fourni sans commentaires dans le dossier préparatoire, montre que la commune, bien que disposant de ressources fiscales par habitant (produit des impôts directs/population), et plus globalement de ressources par habitant (recettes réelles de fonctionnement/habitant), sensiblement supérieures à la moyenne des communes similaires (strate), investit moins par habitant que la moyenne (dépenses d'équipement brut/population) et est pourtant plus endettée que la moyenne (encours de la dette/population), mais par contre dépense sensiblement plus en frais de fonctionnement par habitant que la moyenne des communes similaires (dépenses réelles de fonctionnnement/population). C'est ce que je répète depuis des années : Vendargues est une commune « riche » qui claque cette richesse en frais de fonctionnement plutôt que d'investir. Ainsi en 2016, le budget « fêtes et cérémonies » augmente encore par rapport à 2015 (250.000 € en 2016 par rapport à 200.500 € en 2015, dont 183.387 € effectivement consommés), mais le maire met en veilleuse le projet de médiathèque municipale.

Contrairement à l'année précédente, les deux tableaux ci-dessous, issus du compte de gestion, n'étaient pas fournis cette année dans le dossier préparatoire au conseil municipal.

| SECTION D'INVESTISSEMENT |

SECTION DE FONCTIONNEMENT |

TOTAL DES SECTIONS | |||||||||||||||||||||

|

|

|

|

||||||||||||||||||||

|

|

|

|

||||||||||||||||||||

|

|

|

|

Ce tableau ne prend en considération que les mouvements comptables enregistrés, en recettes ou en dépenses, en 2015. Il ne fait donc apparaître ni les reports de 2014 sur 2015, c'est-à-dire en recettes de fonctionnement les 1.649.082,30 € d'excédent reporté de 2014 sur 2015, et en dépenses d'investissement, les 103.441,87 € de déficit reporté de 2014 sur 2015, ni les restes à réaliser (RAR) en 2016, qui ne sont encore que des engagements, pas des dépenses ou des recettes comptabilisées. On y voit que l'exercice 2015 hors reports a dégagé un excédent de 721.705,11 €. Mais en même temps, l'année s'est terminée avec un montant net déjà engagé mais pas encore payé (RAR en dépenses moins RAR en recettes) de 319.473,11 €. Pour retrouver le montant de l'excédent de fonctionnement reporté vers 2016 de 1.948.372,43 € qui apparaît dans la délibération, il faut donc ajouter à l'excédent comptable constaté en 2014 (721 705,11 €) sur les seuls flux comptables de 2015 l'excédent reporté de 2014 sur 2015 (1.649.082,30 €), puis en retrancher le déficit d'investissement de 2014 reporté sur 2015 (103.441,87 €) et le net déjà engagé (déficit sur RAR de 319.473,11 €) :

721.705,11 + 1.649.082,30 - 103.441,87 - 318.973,11 = 1.948.372,43 €

On peut ainsi constater que le compte de gestion et le compte administratif sont cohérents, bien que faisant apparaître des chiffres différents de résultats du fait qu'ils ne mesurent pas les mêmes flux : le calcul précédent montre que les seules différences proviennent des reports de 2014 sur 2015 et des engagements de 2015 sur 2016, ce qui veut dire que, pour tous le reste, c'est-à-dire les recettes et les dépenses effectives de 2015, les deux comptes arrivent aux mêmes résultats.

| RÉSULTAT À LA CLÔTURE DE L'EXERCICE PRÉCÉDENT : 2014 |

PART AFFECTÉE À L'INVESTISSEMENT : EXERCICE 2015 |

RÉSULTAT DE L'EXERCICE 2015 |

TRANSFERT OU INTÉGRATION DE RÉSULTATS PAR OPÉRATIONS D'ORDRE NON BUDGÉTAIRE |

RÉSULTAT DE CLÔTURE DE L'EXERCICE 2015 |

|

| I - Budget principal | |||||

| Investissement | -103 441,87 | 0,00 | 370 364,83 | 0,00 | 266 922, 96 |

| Fonctionnement | 2 000 867,40 | 351 785,10 | 351 340,28 | 0,00 | 2 000 422,58 |

| TOTAL I | 1 897 425,53 | 351 785,10 | 721 705,11 | 0,00 | 2 267 345,54 |

| II - Budget des services à | |||||

| caractère administratif | |||||

| TOTAL II | |||||

| III - Budget des services à | |||||

| caractère industriel | |||||

| et commercial | |||||

| TOTAL III | |||||

| TOTAL I + II + III | 1 897 425,53 | 351 785,10 | 721 705,11 | 0,00 | 2 267 345,54 |

Ce tableau traduit l'évolution des « comptes » de la commune entre la fin 2014 et la fin 2015, en reprenant les résultats comptables de fin 2015 (ceux qui ont donné lieu à des reports vers 2016) et en y combinant les résultats de 2015. La colonne « Part affectée à l'investissement : exercice 2015 » reprend la part de l'excédent de fonctionnement de fin 2014 qui a été capitalisée pour couvrir le besoin de financement des investissements de 2014, RAR 2014 vers 2015 compris. Elle vient donc en déduction du résultat de clôture de la section de fonctionnement de 2014 avant qu'on y ajoute le résultat de clôture de cette même section pour 2015.

Par rapport au tableau précédent, ce tableau ajoute la prise en compte des reports des années antérieures en recettes et en dépenses, dans la mesure où ces sommes sont bien disponibles pour la commune dans les caisses de la Trésorerie (excédents) ou déjà dépensées (déficits), mais il ne prend toujours pas en compte les engagements pour 2016, c'est-à-dire les restes à réaliser (RAR). C'est pourquoi le résultat de 2.267.345,54 € en section de fonctionnement ne correspond toujours pas aux 1.948.372,43 € reportés de 2015 sur 2016. Pour arriver à ce chiffre, il faut soustraire aux 2.267.345,54 € d'excédent de fonctionnement le net déjà engagé (déficit sur RAR) de 318.973,11 € :

2.267.345,54 - 318.973,11 = 1.948.372,43 €

Pour faire comprendre la différence entre ces trois décomptes par analogie avec les comptes d'un ménage, supposons une famille dont toutes les opérations financières, rentrées de fonds et dépenses, se feraient sur un unique compte en banque :

Ce qui complique le problème dans les comptes de la commune, c'est qu'on distingue les dépenses (et les recettes) de fonctionnement et celles liées aux investissements, ce qui correspond pour le ménage d'une part aux frais récurents comme les loyers, les charges, les impôts, l'alimentation, l'habillement, les transports, l'entretien courant de la maison et de la voiture, etc. (fonctionnement), et d'autre part les dépenses occasionnelles comme l'achat d'appareils ménagers, d'équipements électroniques ou autres, voire d'une maison, ou encore les grosses réparations comme la réfection de la toiture, l'installation d'une nouvelle chaudière, etc. (investissements). C'est comme si le ménage gérait à domicile son compte bancaire en double avec la banque comme s'il regroupait deux « sous-comptes », l'un pour les dépenses courantes, et l'autre, provisionné chaque mois d'une partie des excédents de recettes sur les dépenses ou de rentrées exceptionnelles dédiées à ce genre de dépenses, comme par exemple le cadeau de Noêl de la grand-mère sous forme de chèque (une « subveention » dans le langage de la comptabilité communale), servant à faire des réserves pour ces dépenses exceptionnelles, et sur lequel elles viendraient s'imputer ou s'imputeraient les échéances des crédits souscrits pour les faire.

Question n° 6 - Budget primitif 2016

Monsieur le maire reprend la présidence de l'assemblée.

Monsieur Christophe DUDIEUZÈRE rapporte l'affaire ;

Le budget primitif 2016 s'équilibre :

| BP 2016 | Pour mémoire : BP 2015 | ||

| En section de fonctionnement à | 9.346.000,00 € | 10.032.002,30 € | - 6,84 % |

| dont excédent de A-1 (002) | 1.948.372,43 € | 1.649.082,30 € | + 18,15 % |

| hors excédent de A-1 | 7.397.627,57 € | 8.382.920,00 € | - 11,75 % |

| En section d'investissement à | 2.846.473,11 € | 2.499.729,10 € | + 13,87 % |

| dont reports de A-1 (1068) | 52.050,15 € | 351.785,10 € | |

| hors report de A-1 | 2.794.422,96 € | 2.147.944,00€ | + 30,10 % |

| Total F + I hors reports et excédents | 10.192.050,53 € | 10.530.864,00 € | - 3,22 % |

En application des dispositions des délibérations n° 92/2014 et 102/2014 du 16/12/2014, je vous demande de procéder à un vote spécifique pour les articles budgétaires suivants :

| Article | Objet | Crédit Ouvert | CA 2014 |

| 6232 | Fêtes et cérémonies | 250.000 € | 200.500 € |

| 6257 | Réceptions | 20.000 € | 70.000 € |

| 6536 | Frais de représentation du maire | 3.000 € | 3.000 € |

Le conseil municipal, après en avoir délibéré, procède au vote comme suit :

| Section de fonctionnement : | |||

| - Dépenses : | Abstentions : | Néant | |

| Contre : | 2 | (Mme DELOURME - M. SUZANNE) | |

| Pour : | 27 | ||

| - Recettes : | Abstentions : | Néant | |

| Contre : | Néant | ||

| Pour : | 29 | ||

| Section d'investissement : |

|||

| - Dépenses et Recettes : | Abstentions : | Néant | |

| Contre : | Néant | ||

| Pour : | 29 | ||

| S’agissant des articles 6232 – 6257 et 6536, à voter individuellement, ils sont adoptés par : |

|||

| Abstentions : | Néant | ||

| Contre : | 2 | (Mme DELOURME - M. SUZANNE) | |

| Pour : | 27 | ||

Monsieur Lionel ESPÉROU renouvelle ses questions par rapport à l'embauche de policiers municipaux en remplacement des policiers partis, déjà posées lors du débat d'orientation budgétaire (voir dans le procès-verbal du conseil municipal du 3 mars 2016 mes commentaires sur l'affaire n° 12). Il indique que le groupe auquel il appartient (liste Henri ITIER) conditionne son vote d'approbation du budget à la garantie que ce budget permettra d'embaucher les policiers municipaux manquants. Le maire refuse de s'engager sur ces embauches, renouvelant les mêmes remarques que celles faites lors du débat d'orientation budgétaire, mais précise que le budget permettrait ces embauches s'il décidait en cours d'année de les faire.

Le buidget primitif 2016 détaillé et commenté est disponible sur ce site en cliquant ici.

La comparaison du budget 2016 avec le budget ou le compte administratif 2015 sont rendues difficiles par le fait que l'année 2015 a été une année de transition pour le passage en métropole. En 2015, la métropole a financé les dépenses liées à ses nouvelles compétences, mais en les sous-traitant aux communes, et sans que le personnel correspondant soit muté à la métropole, si bien que ces dépenses apparaissaient dans les comptes de 2015 des communes, même si elles étaient compensées par des recettes de même montant. Ceci veut dire que les chiffres du budget et du compte administratif 2015 incluent les dépenses faites au nom de la métropole et que ce n'est que dans le budget 2016 qu'apparaissent les baisses de charges des communes sous l'effet des transferts de compétences vers la métropole.

Si l'on compare les montants budgetés pour 2016 au deux principaux chapitres des dépenses de fonctionnement, le chapitre 011, « charges à caractère général », et le chapitre 012, « charges de personnel », ils donnent l'impression d'être en baisse. Mais si l'on compare ces baisses au chiffrage fait pour ajuster l'attribution de compensation versée par la métropole à la commune du fait des transperts de compétences, on constate que ces baisses sont inférieures aux chiffrages correspondants, ce qui veut dire que ces baisses apparentes masquent en fait des hausses !

| Chapitre | BP 2015 | CA 2015 | BP 2016 | Écart/ BP 2015 |

Écart/ CA 2015 |

Chiffrage transfert |

| 011 | 2.610.000 | 2.573.558 | 2.270.000 | - 340.000 | - 303.558 | 498.000 |

| 012 | 4.720.000 | 4.203.013 | 4.030.000 | - 690.000 | - 173.013 | 356.000 |

La baisse de 340.000 € de budget à budget sur les dépenses du chapitre 011 est inférieure de 158.000 € à ce qu'elle aurait dû être au regard du chiffrage effectué pour ajuster l'allocation de compensation de la métropole et l'écart est de 194.000 € si l'on compare le budget 2016 au compte administratif 2015. Pour les dépenses de personnel, la baisse de 690.000 € de budget à budget est effectivement supérieure au chiffrage métropole de 356.000 €, mais c'est parce que le budget 2015 avait artificiellement gonflé ce poste, puisque le consommé réel en 2015 a laissé 517.000 € non utilisés sur ce chapitre. Le budget 2016 pour ce chapitre n'est inférieur que de 173.000 € au consommé de 2015, ce qui laisse un potentiel d'augmentation en 2016 par rapport à 2015 à compétences identiques de 183.000 € (356.000 € d'économies chiffrées moins 173.000 € d'écart entre budget 2016 et CA 2015), soit 4,3 %.

Les trois pages reproduites ci-dessous étaient jointes au dossier, suivies d'une annexe présentant le budget 2016 (section de fonctionnement avec rappel du budget 2015, mais pas du compte administratif 2015 ; section d'investissement avec détail du budget 2015, du réalisé 2015, des reports de 2015 sur 2016, des inscriptions nouvelles de 2016 et du total 2016, projet par projet), ainsi qu'un état de la dette. Cette annexe est accessible en cliquant ici.

| BUDGET CADRE 2016 |

| CA 2015 | |||

| Recettes |

9.346.000,00 € |

10.032.763,49 € |

|

| - Recettes réelles de l'exercice | 7.397.627,57 € | 8.383.681,19 € | |

| - Excédent n-1 | 1.948.372,43 € | 1.649.082,30 € | |

| Dépenses |

8.316.000,00 € |

8.032.340,91 € |

|

| - 011 Charges à caractère général | 2.270.000,00 € |

2.573.558,38 € | |

| - 012 Personnel et charges | 4.030.000,00 € | 4.203.012,87 € | |

| - 65 Autres charges (dont 6536 : frais de représentation du maire 3.000,00 €) |

485.000,00 € |

496.461,64 € | |

| - 66 Charges financières | 240.000,00 € | 217.374,82 € | |

| - 67 Charges exceptionnelles | 71.000,00 € | 37.593,39 € | |

| - 678 Remboursement métropole | 0,00 € | 16.114,91 € | |

| - 014 Atténuation de produits (Pénalités LLS) (*) | 330.000,00 € | 0,00 € | |

| - 042 Opérations d'ordre (amortissements) | 390.000,00 € | 488.225,20 € | |

| - 022 Dépenses imprévues (**) | 500.000,00 € | ||

| ________________ | |||

| Autofinancement - 023 |

1.030.000,00 € |

||

| Pour mémoire : | |||

| A.C. Métropole investissement (***) | 391.430,00 € |

(*) En 2015, les pénalités SRU (pénalités pour déficit de logements sociaux par rapport aux obligations fixées par la loi SRU), d'un montant de 315.000 €, ont été prélevées à la source, c'est-à-dire par retenue par le trésorier municipal sur le produit des impôts locaux avant versement à la commune. C'est la raison pour laquelle elles n'apparaissent pas dans le compte administratif (valeur 0,00 € sur cette ligne), puisque, avec cette manière de faire, elles ne sont pas passées dans les comptes de la commune.

(**) Le chapitre 022, « Dépenses imprévues » peut servir à mettre de côté des excédents inutiles dans le budget normal, mais son usage à cette fin n'est pas sans risques, car le maire n'a pas besoin d'une délibération modificative, et donc d'un vote du conseil municipal, pour puiser dans cette réserve. Ce chapitre n'enregistre pas d'opérations et ne peut donner lieu qu'à des virements vers les chapitres de dépenses auxquels sont normalement imputées les dépenses que l'on veut régler en puisant dans cette réserve, mais, bien qu'il s'agisse de virements entre chapitres, les articles L. 2322-1 et L. 2322-1 du CGCT, qui encadrent l'utilisation du chapitre 022, prévoient que les virements à partir de ce chapitre vers un autre chapitre ne nécessitent pas de délibération modificative, mais sont laissés à l'initiative du maire, qui est seulement tenu d'en rendre compte au conseil municipal à la séance suivante (article L. 2322-2, 2ème alinéa). La raison en est qu'à l'origine, ce chapitre avait été prévu pour faire face à des dépenses imprévues dans une situation d'urgence seulement, ce qui justifiait la latitude laissée au maire de n'avoir pas à perdre plusieurs jours pour convoquer un conseil municipal et se faire autoriser la dépense. Plus tard, la notion d'urgence a été supprimée, mais pas la latitude laissée au maire d'utiliser ces ressources comme bon lui semble, pourvu seulement qu'il en rende comte au conseil, ce qui en fait une sorte de « caisse noire » de crédits non affectés dont le maire peut faire ce qu'il veut. La seule précaution prise par le législateur lorsqu'il a supprimé le critère d'urgence associé à l'utilisation de ces fonds a été d'en plafonner le montant, qui « ne peut être supérieur à 7,5 % des crédits correspondant aux dépenses réelles prévisionnelles de la section » (article L. 2322-1, 1er alinéa). Son usage pour mettre en réserve des excédents de trésorerie est donc limité par ce plafond et à double tranchant : il permet de ne pas trop gonfler artificiellement les postes de dépenses en y distribuant l'excédent, mais en contrepartie, il permet au maire de faire ce qu'il veut de cette réserve sans avoir besoin de l'accord préalable du conseil municipal.

Le plafond fixé par le CGCT est calculé à partir des dépenses réelles prévues au budget, soit, dans le cas du budget 2016 de Vendargues, 7.926.000,00 € (total des dépenses de fonctionnement, soit 9.346.000,00 €, moins les chapitres 042, opérations d'ordre de transfert vers la section d'investissement, soit 390.000 €, et 023, virement d'autofinancement à la section d'investissement, soit 1.030.000 €). 7,5 % de cette somme représente donc 594.450,00 €.

(***) A.C. pour « attribution de compensation ».

| INVESTISSEMENTS |

| Recettes | % recettes | ||||

| o | Autofinancement | 1.472.050,15 € | 51,72 % | ||

| • Virement fonctionnement (021) | 1.030.000,00 € | ||||

| • Dotations amortissement (28) | 390.000,00 € | ||||

| • Excédent capitalisé (1068) | 52.050,15 € | ||||

| o | Cession foncière | 67.000,00 € | 2,35 % | ||

| o | FCTVA + taxe d'aménagement | 130.000,00 € | 4,57 % | ||

| o | Excédent N-1 | 266.922,96 € | 9,38 % | ||

| o | Subventions N-1 | 187.300,00 € | 110.500,00 € | 3,88 % | |

| o | Emprunt de l'exercice | 800.000,00 € | 28,10 % | ||

| ________________ | |||||

| 2.846.473,11 € | |||||

| Dépenses | % dépenses | ||||

| o | Métropole (taxe d'aménagement) | 38.360,00 € | 1,35 % | ||

| o | Capital (remboursement) | 560.000,00 € | 19,67 % | ||

| o | Administration générale | 285.188,00 € | 10,02 % | ||

| • Exercice | 279.140,00 € | ||||

| • N-1 (reports de 2015) | 6.048,00 € | ||||

| o | Communication / agenda 21 | 38.900,00 € | 1,37 % | ||

| o | Sécurité | 17.500,00 € | 0,61 % | ||

| o | Scolaire et périscolaire | 119.300,00 € | 4,19 % | ||

| o | Culture | 244.295,66 € | 8,58 % | ||

| • Exercice | 230.800,00 € | ||||

| • N-1 (reports de 2015) | 13.495,66 € | ||||

| o | Hippomobilité - environnement | 115.400,00 € | 4,05 % | ||

| o | Sport | 821.924,16 € | 28,88 % | ||

| • Exercice | 453.500,00 € | ||||

| • N-1 (reports de 2015) | 368.424,16 € | ||||

| o | Jeunesse et petite enfance | 111.000,00 € | 3,90 % | ||

| o | Technique | 494.605,29 € | 17,38 % | ||

| • Exercice | 453.100,00 € | ||||

| • N-1 (reports de 2015) | 41.505,29 € | ||||

| ________________ | |||||

| 2.846.473,11 € | |||||

Les pourcentages indiqués pour les différentes sources de financement sont calculés par rapport au total des recettes d'investissement, qui, dans un budget, est égal au total des dépenses d'investissement (budget en équilibre par obligation légale). Ce total inclut à la fois, en dépenses, les reste à réaliser de 2015 (RAR, lignes « N-1 »), les inscriptions nouvelles de 2016, et en recettes l'excédent reporté de 2015 vers 2016 (« excédent N-1 »), la réalisation de l'autofinancement de 2015 (compte 1068, appelé ici « excédent capitalisé ») et la prévision d'autofinancement de 2016 (chapitre 021, « virement fonctionnement »), si bien qu'on ne parle ici ni de l'autofinancement des investissements engagés en 2015, qu'ils aient été ou soient payés en 2015 ou 2016, ni de ceux engagés en 2016, dont une partie sera peut-être payée seulement en 2017, mais d'un mélange des deux : le reliquat des investissements engagés en 2015 mais payés en 2016 plus la totalité des engagements prévus pour 2016, dont certains ne seront payés qu'en 2017 et d'autre ne seront peut-être jamais engagés. Bref, c'est un taux d'autofinancement qui ne veut pas dire grand chose. Sans compter qu'il inclut la part d'autofinancement destinée à rembourser la part de capital des échéances de prêts qui seront dues en 2016 (560.000 €) et qui correspondent à des investissements d'années antérieures, part de capital qui doit être intégralement remboursée sur les ressources propres de la commune.

| ENDETTEMENT |

| Dette au | 01/01/2014 | 01/01/2015 | 01/01/2016 | Prévision au 01/01/2017 |

| Montant | 7.731.438 € | 7.205.098 € | 6.668.567 € | 6.915.930 € |

Soit une augmentation de l'endettement de 248.000 €.

L'emprunt (800 K€) sera ajusté au besoin réel de financement de la section d'investissement en fonction :

| FISCALITÉ |

| 2015 | 2016 | Produits 2015 | |||

| Taxe | Bases | Taux | Bases | Taux | |

| Habitation | 8.836.229 € | 17,63 % | 8.879.000 € | 17,36 % | 1.541.394 € |

| Foncier bâti | 11 .993.689 € | 21,45 % | 12.168.000 € | 21,13 % | 2.571.098 € |

| Foncier non bâti | 48.898 € | 64,38 % | 48.200 € | 63,41 % | 30.563 € |

On note une stabilité des bases d'imposition.

Question n° 7 - Taux d'imposition 2016

Monsieur le maire rapporte l'affaire ;

Conformément à notre engagement, je vous propose de procéder à une nouvelle baisse des taux d'imposition communaux de 1,5 %, et de fixer le produit fiscal attendu à 4.143.055 €.

Je vous propose donc d'opter pour une variation proportionnelle des taux d'imposition (*) et de les fixer pour l'année 2016 comme suit :

| Rappel 2015 | ||

| TAXE D'HABITATION | 17,36 % | 17,63 % |

| FONCIER BÂTI | 21,13 % | 21,45 % |

| FONCIER NON BÂTI | 63,41 % | 64,38 % |

Je vous propose de préciser que le calcul du taux de variation proportionnelle a été effectué sur la base de la TH rectificée, jointe en annexe, en substitution de la base de TH figurant sur l'état 1259 (ce document corrigé est accessible en cliquant ici).

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

(*) « Cette méthode de fixation des taux permet d’assurer une variation uniforme du rendement de chaque taxe. L'objectif est de maintenir inchangée, d'une année sur l'autre, la répartition de la charge fiscale entre les quatre taxes directes locales, sous réserve des seules variations physiques de la matière imposable et abstraction faite, par conséquent, des variations purement nominales de valeur (effet base) des bases. » (Guide pratique sur les règles de vote des taux des impôts directs locaux et taxes assimilées, p. 7, annexe 1 à la note d'information NOR INTB1508057N du 7 avril 2015 relative à la fixation des taux d'imposition des quatre taxes directes locales et des droits d'enregistrement en 2015, accessible à partir de la page « Les instructions fiscales » du portail de l'État au service des collectivités, http://www.collectivites-locales.gouv.fr)

Le maire fait grand cas du fait qu'il est un des rares maires de la métropole (avec Castelnau-le-Lez et Villeneuve-lès-Maguelone) à baisser les impôts. Mais en fin de compte, l'important n'est pas seulement de savoir si les impôts augmentent ou baisse mais aussi de savoir comment, après cette augmentation ou cette baisse, ils se comparent à ceux des autres communes. Et, sur ce point-là, Vendargues n'est pas exceptionnel, comme on peut s'en rendre compte à partir du tableau des taux pratiqués par les diverses commune de Montpellier et des alentours, de Sète à Lunel, publié en page 27 du numéro 1451 de La Gazette de Montpellier daté du 7 au 13 avril 2016. Pour s'en tenir aux communes de la métropole et en remettant ce tableau présenté par ordre alphabétique en ordre croissant des taux, on arrive aux tableaux suivants pour la taxe d'habitation (TH) et la taxe sur le foncier bâti (TFB) (les communes pour lesquelles le taux 2016 n'est pas encore connu figurent dans ce tableau en caractères plus petits et sont classées en fonction de leur taux 2015, le taux indiqué dans la colonne « TH 2016 » ou « TFB 2016 » étant la valeur haute calculée à partir de la fourchette donnée par La Gazette) :

Taxe d'habitation

| Commune | TH 2015 | TH 2016 | ||

| 1 | Montaud | 9,50% | 9,79% | + |

| 2 | Lavérune | 11,18% | = | |

| 3 | Montferrier-sur-Lez | 11,95% | = | |

| 4 | Saint Jean de Védas | 14,11% | = | |

| 5 | Castries | 14,50% | = | |

| 6 | Fabrègues | 14,70% | = | |

| 7 | Beaulieu | 15,00% | = | |

| 8 | Le Crès | 15,64% | = | |

| 9 | Sussargues | 15,66% | + | |

| 10 | Saint-Drézéry | 15,84% | = | |

| 11 | Murviel-les-Montpellier | 15,86% | = | |

| 12 | Saint Geniès des Mourgues | 16,00% | + | |

| 13 | Pignan | 16,20% | 17,82% | + |

| 14 | Castelnau-le-Lez | 16,50% | - | |

| 15 | Vendargues | 17,36% | - | |

| 16 | Restinclières | 17,46% | + | |

| 17 | Saussan | 18,27% | ? | |

| 18 | Clapiers | 19,30% | + | |

| 19 | Prades-le-Lez | 19,60% | = | |

| 20 | Grabels | 19,87% | + | |

| 21 | Cournonsec | 20,27% | 20,88% | + |

| 22 | Lattes | 20,33% | + | |

| 23 | Jacou | 20,84% | = | |

| 24 | Saint-Brès | 20,89% | + | |

| 25 | Juvignac | 21,01% | = | |

| 26 | Cournonterral | 21,37% | + | |

| 27 | Saint Georges d'Orques | 21,39% | = | |

| 28 | Pérols | 22,32% | + | |

| 29 | Montpellier | 22,49% | = | |

| 30 | Baillargues | 24,43% | 27,12% | + |

| 31 | Villeneuve-lès-Maguelone | 26,03% | 24,73% | - |

| Taux moyen | 17,47% |

Taxe foncière (foncier bâti)

| Commune | TFB 2015 | TFB 2016 | ||

| 1 | Montaud | 11,97% | 12,33% | + |

| 2 | Sussargues | 16,68% | + | |

| 3 | Restinclières | 17,46% | + | |

| 4 | Beaulieu | 17,50% | = | |

| 5 | Saint-Drézéry | 17,75% | = | |

| 6 | Saint Geniès des Mourgues | 18,50% | + | |

| 7 | Murviel-les-Montpellier | 19,37% | = | |

| 8 | Lavérune | 19,52% | = | |

| 9 | Saussan | 19,91% | ? | |

| 10 | Fabrègues | 20,35% | = | |

| 11 | Montferrier-sur-Lez | 20,67% | = | |

| 12 | Vendargues | 21,13% | - | |

| 13 | Pignan | 21,97% | 24,17% | + |

| 14 | Saint-Brès | 22,08% | + | |

| 15 | Clapiers | 22,32% | + | |

| 16 | Cournonterral | 23,38% | + | |

| 17 | Saint Georges d'Orques | 24,50% | = | |

| 18 | Castries | 24,60% | = | |

| 19 | Jacou | 24,84% | = | |

| 20 | Saint Jean de Védas | 25,10% | = | |

| 21 | Cournonsec | 26,20% | 26,99% | + |

| 22 | Grabels | 26,79% | + | |

| 23 | Prades-le-Lez | 28,52% | = | |

| 24 | Lattes | 30,05% | + | |

| 25 | Montpellier | 31,18% | = | |

| 26 | Le Crès | 31,45% | = | |

| 27 | Pérols | 31,81% | + | |

| 28 | Baillargues | 32,83% | 36,44% | + |

| 29 | Castelnau-le-Lez | 34,19% | - | |

| 30 | Juvignac | 35,94% | = | |

| 31 | Villeneuve-lès-Maguelone | 41,42% | 39,35% | - |

| Taux moyen | 24,03% |

Ces deux tableaux montrent que Vendargues, même après les baisses de taux successives depuis les dernières élections municipales, reste dans la moyenne des communes de la métropole : 15ème (ou 14ème, selon le pourcentage de hausse que votera Pignan) sur 31 pour la taxe d'habitation (celle qui est payée par tous les Vendarguois, qu'ils soient propriétaires ou locataires de leur logement), avec un taux sensiblement égal au taux moyen sur la métropole, et 12ème sur 31 pour la taxe sur le foncier bâti, avec un taux légèrement inférieur au taux moyen de la métropole. Il n'y a donc pas de quoi pavoiser ! Et ces tableaux montrent qu'on peut augmenter les taux en 2016 et néanmoins avoir en 2016 des taux inférieurs à ceux de Vendargues : c'est le cas de Sussargues, Restinclière et Saint-Géniès-des-Mourgues.

Plutôt que de parler hausses et baisses de taux, ce qui intéresse les Vendarguois, c'est de savoir combien ils paieront en plus ou ne moins en 2016 par rapport à 2015. Pour faire ce calcul, il faut noter que l'augmentation des bases prévues par la loi de finance pour 2016 est de 1 % en 2016 (après 0,9 % en 2015). Pour la valeur locative moyenne à Vendargues, qui était, pour la taxe d'habitation de 3804 € en 2015, la part destinée à la commune de la taxe d'habitation était de 671 € en 2015 ; cette valeur locative devient 3842 € en 2016, suite à l'augmentation de 1 %, ce qui conduit, au taux de 2016, à une part destinée à la commune de la taxe d'habitation de 667 €, soit une baisse de 4 € de la taxe d'habitation.

Si l'on fait la même analyse depuis les élections de 2014, en partant de la valeur locative moyenne à Vendargues, qui était aussi de 3804 € en 2013, on arrive aux résultats suivants pour la part destinée à la commune de la taxe d'habitation (celle qui concerne tous les Vendarguois, propriétaires ou locataires, dès lors qu'ils habitent Vendargues) :

| Année | Variation bases |

Base (valeur locative) |

Taux TH commune |

TH part commune |

Écart/ 2013 |

Impôts non consommés |

| 2013 | 3804 | 18,26 % | 695 € | |||

| 2014 | + 0,9% | 3838 | 17,89 % | 687 € | - 8 € | 465.519,14 € (11,68 %) |

| 2015 | + 0,9% | 3873 | 17,63 % | 683 € | - 12 € | 299.290,13 € ( 7,70 %) |

| 2016 | + 1 % | 3912 | 17,36 % | 679 € | - 16 € |

L'économie totale par rapport à la situation où les taux seraient restés inchagés depuis 2013 est donc de 36 € sur 3 ans.

La colonne « Impôts non consommés » fait apparaître l'accroissement de l'excédent reporté vers l'année suivante au chapitre 002, c'est-à-dire ce qui n'a pas été utilisé des ressources de l'année. Dit autrement, si le produit des impôts cette année-là avait été inférieur du montant indiqué, la commune aurait quand même pu financer toutes ses dépenses, sans même entamer les économies des années antérieures. Comme je l'avais dit à l'époque, le maire aurait donc pu baisser les impôts de 10 % en une seule fois dès l'année 2014, sans changer quoi que ce soit à sa gestion depuis les élections, comme le montre le tableau qui suit.

| Année | Taux TH appliqué |

Taux TH -10% en 2014 |

Produit des impôts |

Produit si -10% en 2014 |

Écart | Impôts non consommés |

Non consommés si -10% en 2014 |

| 2013 | 18,26 % | 18,26 % | |||||

| 2014 | 17,89 % | 16,43 % | 3.983.978 | 3.658.846 | 325.132 | 465.519 | 140.387 |

| 2015 | 17,63 % | 16,43 % | 3.886.057 | 3.621.549 | 264.508 | 299.290 | 34.782 |

| 2016 | 17,36 % | 16,43 % | (4.143.055) | (3.921.105) | (221.950) |

Dans ce tableau, je compare le produit des impôts constaté en 2014 et 2015 à ce qu'il aurait été si le maire avait baissé les impôts de 10 % en 2014 pour les fixer à 16,43 % pour les 6 ans suivants, calculé à partir du produit constaté ajusté du rapport entre le taux appliqué et le taux à moins 10 % (ainsi, pour 2014, 3.658.846 = 3.983.978 x 16,43 / 17,89 ; pour 2015, 3.621.549 = 3.886.057 x 16,43 / 17,63 ; etc.), puis je compare l'écart entre ces deux chiffres, c'est-à-dire le manque à gagner au niveau des impôts du fait de ce taux plus bas, à ce qui n'a pas été consommé cette année-là. Ce que montre ce tableau, c'est que, si le taux avait été baissé de 10 % en 2014, il y aurait encore eu 140.387 € de rentrées fiscales non consommées cette même année et 34.782 € en 2015, ce qui aurait accru les réserves de 175.169 € entre 2013 et 2015, toutes choses égales par ailleurs. Et pour l'année 2016, le manque à gagner serait de 299.290 €, soit sensiblement moins que les 500.000 € inscrits au budget au chapitre 022, « dépenses imprévues », c'est-à-dire non nécessaires pour faire face aux dépenses prévues.

...Et tout cela alors que le maire n'a toujours pas réussi à réduire les dépenses de fonctionnement et que les baisses apparentes annoncées au budget 2016 ne sont que le résultat de transferts de personnel et de compétences à la métropole !

Question n° 8 - Aliénations portions parcelle BC 33 à des propriétaires riverains de la commune du CRÈS

Madame Bérangère VALLÈS et Monsieur Christophe DUDIEUZÈRE s'excusent , et donnent respectivement pouvoir à Monsieur Guy LAURET et Monsieur Pierre DUDIEUZÈRE pour la suite de la séance.

Monsieur Guy LAURET rapporte l'affaire ;

Nous sommes saisis d'une demande de quatre propriétaires de la ZAC d'habitation « Maumarin » de la commune du CRÈS, pour

acquérir des portions de la parcelle communale limitrophe, cadastrée section BC n° 33, en continuité de leurs lots.

Ces portions de terrains, qui s'établiront entre 250 et 450 m2 selon document d'arpentage à intervenir, se situent en secteur N du plan local d'urbanisme, zone naturelle, non constructible, et ont fait l'objet d'une estimation par les services de France Domaine de

45,00 € le m² avec une marge d'appréciation à la hausse de 15 %.

Je vous propose :

Le conseil municipal, à la majorité des voix exprimées, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | 4 | (Mmes WAFFLART et ALLEMANT, MM. Henri ITIER et ESPÉROU) |

| Pour : | 25 |

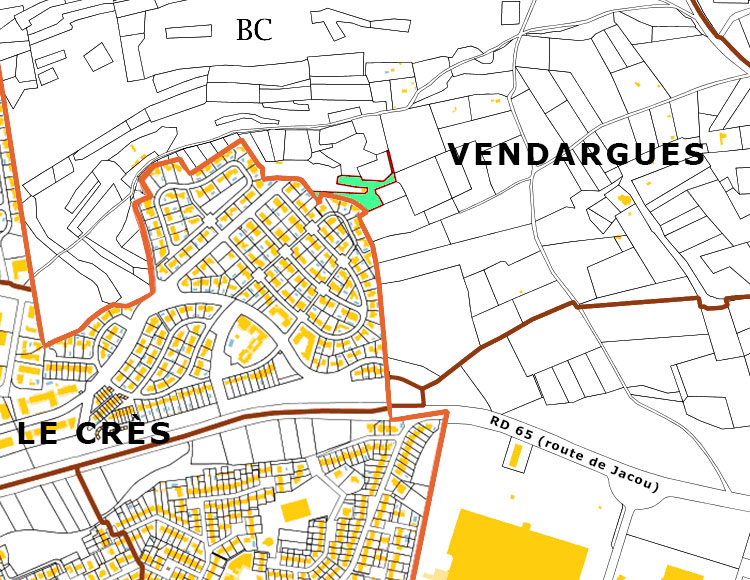

La parcelle concernée, d'une contenance totale de 3.390 m², est en vert sur le plan de situation ci-dessous. Le schéma agrandi qui suit permet de mieux voir la délimitation précise de la parcelle et des quatres parcelles limitrophes au Crès.

|

|

Question n° 9 - Aliénation parcelle communale BA n° 289

Monsieur VIDAL rapporte l'affaire ;

Par délibération n° 39/2015, du 27 mai 2015, nous avons décidé à l'unanimité de mettre à la vente la parcelle communale cadastrée section BA n° 289, d'une contenance de 1.582 m², située sur le parc industriel Vallée du Salaison, sur la base de l'avis n° 2014-327V2183 bis de France Domaine, soit 35,00 € du m² avec une marge d'appréciation de 15 %.

Au total, dix propriétaires riverains de cette parcelle ont été saisis pour présenter une offre d'achat.

Deux propriétaires ont présenté une offre :

La commission d'appel d'offres, qui s'est réunie le 14/03/2016, propose de retenir l'offre de la SCI FMHL qui est conforme à la délibération du 27 mai 2015.

Je vous propose :

Le conseil municipal, à l'unanimité des voix exprimées, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | 6 | (Mmes WAFFLART, ALLEMANT et DELOURME, MM. Henri ITIER, ESPÉROU et SUZANNE) |

| Contre : | Néant | |

| Pour : | 23 |

Cette affaire est la suite, et peut-être la fin, d'un affaire initiée par une délibération du conseil municipal en date du 13 décembre 2012 (affaire n°15) , suivie d'une délibération du 27 juin 2013 (affaire n° 13) ayant conduit à une situation conflictuelle entre le maire et M. Bernard TAILLADE qui, aux termes de la délibération du 27 juin 2013, était attributaire du lot remis ici en vente au prix de 20 €/m² et auquel le maire a finalement refusé de vendre cette parcelle à ce prix. Pour un historique de cette affaire, on se reportera à ma question orale au conseil municipal du 9 avril 2015 (affaire n° 18) et à l'échange de courriers auquel elle a donné lieu, accessible en cliquant ici.

Question n° 10 - Espace TEISSIER - actualisation des tarifs de location pour les demandes extérieures

Madame SALLES rapporte l'affaire ;

Par délibération n° 61/2009 du 21 décembre 2009, le conseil municipal avait institué des tarifs de location pour toute demande extérieure à la commune (particuliers ou associations) pour l'organisation des manifestations à l'espace TEISSIER.

Je vous propose d'actualiser ces tarifs comme suit :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

À l'occasion de cette affaire, je fais remarquer au maire que l'article L.2125-1 du code de la propriété des personnes publiques précise que « toute occupation ou utilisation du domaine public d'une personne publique mentionnée à l'article L. 1 donne lieu au paiement d'une redevance » et ajoute que « l'autorisation d'occupation ou d'utilisation du domaine public peut être délivrée gratuitement aux associations à but non lucratif qui concourent à la satisfaction d'un intérêt général ». Le domaine public d'une personne publique (par exemple une commune) est défini par l'article L. 2111-1 du même code comme suit : « le domaine public d'une personne publique mentionnée à l'article L. 1 est constitué des biens lui appartenant qui sont soit affectés à l'usage direct du public, soit affectés à un service public pourvu qu'en ce cas ils fassent l'objet d'un aménagement indispensable à l'exécution des missions de ce service public ». Il ressort de ces texte que la commune devrait avoir un tarif de mise à disposition de toutes les salles municipales susceptibles d'être mises à la disposition de personnes autres que les associations, soit des particuliers, soit des entreprises.

Le maire me répond que seule la salle Teissier, parfois utilisée par des personnes qui font du commerce d'œuvres d'art, dispose d'un tel tarif et que, pour toutes les autres salles, c'est un choix politique de sa part que de les mettre à disposition de particuliers et d'entreprises gratuitement. Il ajoute que ce débat a eu lieu lors de l'audit récent de la chambre régionale des compte, qu'il a présenté ce point de vue aux magistrats de la chambre et que ceux-ci n'ont finalement rien dit sur ce point dans leur rapport.

Question n° 11 - Société publique locale d'aménagement SAAM - modifications statutaires - autorisation accordée à Monsieur le maire de Vendargues - approbation

Monsieur le maire rapporte l'affaire ;

La commune de VENDARGUES est actionnaire de la SPLA SAAM au capital de 1 770 000 € composé de 17 700 actions. Elle détient 0,85 % du capital, soit 150 actions et occupe 1 poste sur 18 au conseil d'administration de la société.

La SPLA SAAM, présidée par Monsieur Philippe SAUREL, président de Montpellier Méditerranée métropole, est, de par sa nature juridique, détenue à 100 % par des actionnaires publics. À ce titre elle est également composée de 21 autres collectivités que sont, la métropole de Montpellier (50,79 %), la région Languedoc-Roussillon (10,06 %), les communes de Montpellier (22,60 %), Lattes

(1,69 %), Castelnau-le-Lez (1,13 %), Baillargues, Castries, Clapiers, Cournonsec, Cournonterral, Grabels, Jacou, Juvignac, Lavérune, Le Crès, Pérols, Prades-le-Lez, Saint-Jean-de-Védas, Saint-Georges-d'Orques, Sussargues, Vendargues et Villeneuve-lès-Maguelone (détenant chacune 0,85 % du capital). Ces 17 dernières communes composent l'assemblée spéciale des actionnaires représentée par Monsieur Jean-Luc Savy au conseil d'administration. Chaque commune disposant d'un poste de censeur au conseil d'administration.

La SAAM a pour objet la réalisation, pour le compte exclusif de ses actionnaires et sur leur territoire, de toute opération d'aménagement au sens de l'article L 300-1 du code de l'urbanisme : « actions ou opérations d'aménagement ayant pour objet de mettre en œuvre un projet urbain, une politique locale de l'habitat, d'organiser le maintien, l'extension ou l'acccueil des activités économiques, de favoriser le développement des loisirs et du tourisme, de réaliser des équipements collectifs ou des locaux de recherche ou d'enseignement supérieur, de lutter contre l'insalubrité, de permettre le renouvellement urbain, de sauvegarder ou de mettre en valeur le patrimoine bâti et les espaces naturels ».

Soucieux d'impulser une nouvelle dynamique à la société, et d'ouvrir son activité vers d'autres prestations dans des domaines plus étendus, le conseil d'administration de la société, en date du 29 mars 2016, a proposé la réunion d'tme prochaine assemblée générale extraordinaire à effet d'adopter la modification de ses statuts.

Cette modification statutaire consiste à réviser les dispositions relatives à :

Ces modifications statutaires exigent, à peine de nullité, une décision préalable des assemblées délibérantes des collectivités et

groupement de collectivités actionnaires, tel que prévu à l'article L. 1524-1 du code général des collectivités territoriales qui dispose : « À peine de nullité, l'accord du représentant d'une collectivité territoriale ou d'un groupement sur la modification portant sur l'objet social, la composition du capital ou les structures des organes dirigeants d'une société d'économie mixte locale ne peut intervenir sans une délibération préalable de son assemblée délibérante approuvant la modification. Le projet de modification est annexé à la délibération transmise au représentant de l'État et soumise au contrôle de légalité. »

Conformément aux articles L. 1524-1 et suivants du code général des collectivités territoriales, je vous propose :

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 12 - Personnel communal - modification du tableau des effectifs

Monsieur BERETTI rapporte l'affaire ;

Je vous propose de modifier le tableau des effectifs du personnel communal, comme suit :

- Pour les besoins du service de la cèche

Non Titulaires :

- création d'un poste d'adjoint technique 2ème classe à temps complet 20h00 (évolution d'un agent vacataire)

- création d'un poste d'éducateur de jeunes enfants temps complet (remplacement d'un agent affecté au nouveau RAM au 01/06/2016)

Titulaires :

- suppression d'un poste d'adjoint technique 1ère classe à temps non complet 31h30

- création d'un poste d'adjoint technique principal 2ème classe à temps non complet 31h30 (avancement de grade d'un agent)

- Pour les besoins du service des sports

Titulaires :

- suppression d'un poste d'éducateur des APS principal de 2ème classe à temps complet

- création d'un poste d'éducateur des APS principal de 1ère classe à temps complet (avancement de grade d'un agent)

- Pour les besoins des services administratifs

Titulaires :

- suppression d'un poste d'adjoint administratif principal de 2ème classe à temps complet

- création d'un poste d'adjoint administratif principal 1ère classe à temps complet (avancement de grade d'un agent)

- suppression d'un poste de rédacteur principal de 2ème classe à temps complet

- création d'un poste de rédacteur principal 1ère classe à temps complet (avancement de grade d'un agent)

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

Question n° 13 - Projet de réfection du terrain synthétique - visite d'équipements existants - mandat spécial

Madame MASSON rapporte l'affaire ;

Dans le cadre de notre projet de réfection du terrain synthétique n° 1 « Maurice TEISSIER » sis au complexe sportif « Guillaume DIDES », il conviendrait d'organiser la visite d'installations existantes équipées de pelouse synthétique permettant une utilisation mixte pour la pratique du football et celle du rugby.

Les terrains les plus proches présentant de telles caractéristiques se situent à Saint-Jean de Védas et dans l'agglomération lyonnaise.

Je vous propose de constituer une délégation composée d'un responsable du service des sports, des élus délégués aux sports et aux travaux et de représentants des clubs locaux de football et de rugby.

Je vous demande également de dire que les frais relatifs à ces déplacements (transport et restauration) seront soit pris en charge

directement par le budget de la commune, soit remboursés aux élus délégués sur présentation de justificatifs de paiement.

Les crédits nécessaires sont inscrits au budget de la commune - chapitre 65

Le conseil municipal, à l'unanimité, adopte cette affaire.

| Ne prennent pas part au vote : | Néant | |

| Abstentions : | Néant | |

| Contre : | Néant | |

| Pour : | 29 |

L'ordre du jour étant épuisé, la séance est levée.

| Le site de Bernard SUZANNE, conseiller municipal

de VENDARGUES (Hérault) Accueil - Actualité - Dossiers - Documents - PV des CM - Aide Liens utiles - Qui suis-je - Me contacter Dernière mise à jour le 29 mai 2016 |